本タイトルは誤解を招く可能性があるので、説明を付加いたします。 5倍以上というのは、現在の価格との比較ではなく、”1970年代半ばとの比較”と書かれています。本記事の主題は何故、金価格が上昇トレンドにあるのかを検証していることにあります。

It Is "Just A Matter Of Time" Before Gold Rises 5x Or More: Lawrence Lepard | ZeroHedge

Fringe Finance の友人であるローレンス・レパードが数日前に発表した最新の投資家向けレターには、ロシアとウクライナの紛争の結果、世界の金融政策に激震が走っていることについての最新の見解が記されています。

彼は、過去にこの状況がどのように変化したか、そして今後数年間に何が起こりうるかを、歴史を通して説明している。

ラリーは、昨年も何度か私のインタビューに答えてくれたが、彼は、投資家が考慮した方がいい声の一人であると私は信じている。彼は、主要なメディアではほとんど報道されないタイプの声であり、だからこそ、耳を傾ける価値がある人物だと私は考えている。

そのラリーさんの最新の考えを紹介することをお許しください。その1は、金の大幅な上昇を示唆するもので、その2は今週末に掲載される予定です。

そのラリーさんの最新の考えを紹介することをお許しください。その1は、金の大幅な上昇を示唆するもので、その2は今週末に掲載される予定です。

世界の通貨制度の歴史と構造を見直すことは、ロシアがウクライナで始めた武力衝突という最近の政治情勢を考えると、有益なことである。次に何が起こるかを見極めようとする私たちの助けになります(ご存知の方も多いと思いますが、おさらいさせてください)。

ブレトンウッズI:1944年~1960年代の時期

第二次世界大戦末期の1944年7月、自由世界の指導者たちは、戦後の通貨制度のルールを確立するために、NHのブレトンウッズで通貨会議を開催した。これは、現在ではブレトンウッズIと呼ばれている。

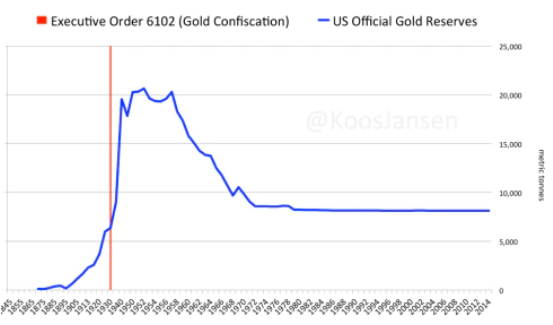

この会議で、米ドルは世界金融システムの国際基軸通貨とされた。ドルは金に裏打ちされ、1オンスあたり35ドルの価格で金塊と交換することができた。(ルーズベルトが1933年に出した大統領令6102号は、米国市民が金を所有することを違法としたため、米国市民はこの交換特権を持てなかった。)

他のすべての外国通貨は、固定為替レートでドルに固定されることになった。

ドルと金の交換は、米国が65万オンス(20.5トン)の金を預金していたため、信用があった。戦後間もないころは、この仕組みがうまく機能し、米国が主要な工業国であったこと、日本とドイツが戦争で経済が荒廃していたこともあり、ドルはさらに支持された。

1946年から1957年まで、米国の経済成長は堅調で、米国連邦政府は概して財政的な責任を果たし、11年間のうち6年間は財政黒字であった。赤字の年は小さな赤字で、1953年の朝鮮戦争だけが年間赤字額を急増させた。1940年代後半から1950年代にかけてインフレが発生したが、FRBは金融抑圧(イールドカーブ・コントロール)により金利を抑えた。米国は軍事的に世界を支配していた。帰還兵が家庭を持ち、家や車を購入したため、米国の経済成長は力強いものだった。

米国は純輸出国で、貿易収支は黒字であった。ドルに対する信頼は高く、金との交換が可能であった。

1960s: 赤字による「ゴールド・ラン」とロンドン金プールの破綻

しかし、1960年代に入ると、米国はベトナム戦争に参戦し、ジョンソン大統領の「偉大なる社会」社会計画(福祉、メディケア、メディケイド)も加わり、鍋は沸騰し始めた。この支出は当時「ガンズ・アンド・バター」と呼ばれ、米国の大幅な財政赤字につながった。

このような赤字と、その資金調達のために行われたマネタイゼーション(貨幣の印刷)の正味の結果として、海外の債権者は金で測ったドルの価値に疑念を持ち始めた。そのため、債権者の多くは、米国がドルを金に交換することを提案すると、それに応じるようになった。

下のグラフにあるように、外国人がドルと金塊を交換する傾向は、アメリカが130億ドルの財政赤字を出した1959年に始まった(当時は非常に大きいと考えられていた)。この赤字は1960年代を通じて続き、拡大し、米国債の流出も続いた。

この金返還を主導したのがフランス、ドゴール大統領であった。

ルフ氏は、世界の基軸通貨である米ドルが「法外な特権」を享受し、外国人は自分たちがアメリカの生活水準を支えていると考えている、と指摘した。アメリカの経済学者バリー・アイシェングリーン(Barry Eichengreen)は、次のように要約している。

「100ドル札を作るのに、製版印刷局はわずか数セントしかかからないが、他の国は100ドル札を手に入れるために100ドルの実物を用意しなければならない。

これは、世界の基軸通貨としての米ドルが、世界の他の国々の犠牲の上にアメリカ人の生活を向上させていることを世界が認識した最初の例であったが、これが最後となることはないだろう。

上のグラフが示すように、1959年に始まった米国の金の暴落は1960年代を通じて加速した。ベトナム戦争による米国の赤字は拡大し、1968年には250億ドルの財政赤字(これも当時は非常に大きな赤字と見なされていた)となり、この数字は第二次世界大戦以降に超過したことがなかった。

実際、ロンドンにおける金の自由市場価格は、35ドルの公式基準価格を上回って取引されていたのです。投資家は、米国の財政状態が維持できないことに気づき、合法的に金を購入できる外国人は、ドルを金と交換し、ロンドンでの受け渡しで1オンスあたり35ドルをはるかに超えていました。また、各国は貿易で得たドルと引き換えに、米国財務省から直接金を引き渡した。

これは、銀行による金への逃避を加速させるものであった。この問題を軽減するために、1960年代には中央銀行のグループがロンドン金プールを設立し、自由市場の金価格をブレトンウッズの基準価格である35ドルに近づけようとしたのである。

これらの中央銀行は、戦略的な金の売却やペーパーゴールドの売却の脅しによって、金の価格を操作した。しかし、1960年代の金不足の状況は、1967年に一挙に悪化した。現物の金の需要に圧倒された英国は、ポンドを14%切り下げざるを得なくなり、金は1オンス=50ドルで取引されるようになった。

1967年以降、フランスを筆頭に各国中央銀行が次々とロンドン金プールから脱退し、破綻した。

1970s: ニクソンが金の窓を閉め、金の暴騰を招く

ロンドン・ゴールド・プールの不正操作の失敗は、金こそが希少価値の高い健全な貨幣であるという認識から、金に対する現物の需要を高めることになった。

アメリカの金準備高は急速に減少し、ドルへの圧力は非常に大きくなっていた。1971年8月15日、ニクソン大統領(彼は戦争支出を抑えることに関心がなく、能力もなかった)は、「悪の国際投機家」を阻止するために米国の金窓を「一時的に」閉じた。

その結果、約束されていた金の交換ができなくなり、米国政府は外国の債権者に対して事実上の債務不履行となった。米国は破綻し、ドルの信用は急速に失墜した。米国がドルの金への国際兌換を放棄したことの影響は、金価格を刺激するのに時間はかからなかった。

アメリカの財務長官ジョン・コナリーは、デフォルト後の1971年末にローマで開かれたG10会議に出席し、「ドルは我々の通貨だが、それは君たちの問題だ」と図々しく発言したのである。

この気持ちは他の参加者にも伝わり、金価格もそれに応じて反応した。

ペーパーゴールドの抑制

この金価格抑制の歴史について示唆的なことは、ロンドン金プールが1962年から1968年まで金価格を操作しようとし、ある程度成功したが、最終的に現物の金需要が操作計画を上回り、失敗したということである。

過去20年間、中央銀行、国際決済銀行(BIS)、FRBによって同様の操作スキームが使われ、それによって金価格を抑えるために紙の金契約を「売却」してきたという十分な証拠があるのです。

金は、大規模な未割当のペーパーデリバティブが存在する唯一の商品市場であり、金のコミュニティの多くは、その価格を抑制し、抑制するために使用されていると考えています。その証拠は圧倒的で、多くの場所に埋もれています。多くのアナリストは、今日、世界の金の現物1オンスに対して、20倍から50倍、あるいは1000倍までの紙の請求権があると信じています。

事実上、中央銀行、各国政府、ロンドン地金市場協会(LBMA)は、分数準備金市場を運営しているのです。この仕組みは、金に対する紙の債権を持つすべての人が、実際の現物の受け渡しを求めない場合にのみ維持される(つまり、1960年代後半のような金現物の暴落が再び起こる)。

逆に、すべての債権が提示され、現物オンスの提供を求められた場合(例えば、2021年のゲームショップでのショートスクイーズや、最近ではニッケルを考えてみてください)、不可抗力(ニッケルで最近起こったことと同様)が起こるか、金価格が需要と供給を合わせるために現在の価格の数倍まで上昇することが予想されます。

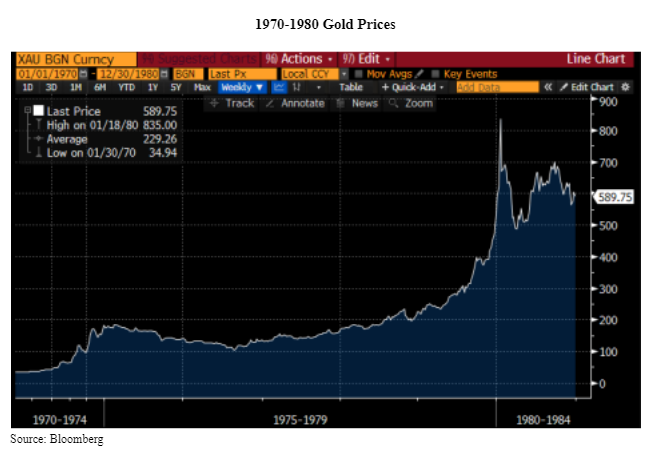

金価格は、不換紙幣、ケインズ経済学、欧米政府の社会政策、信用インフレを支えるために起こった根本的なインフレや価値の希薄化を隠すために、欧米政府によって著しく抑制されてきたと考えます。このような抑圧があったにもかかわらず、1971年以来、金の価格は長い期間にわたって非常に良いパフォーマンスを示してきました。下のグラフは、金で表示された米ドルの下落を表しています。

この上のチャートには興味深い点がいくつかあります。まず、1970年代の猛烈なインフレの影響(上の赤い線)を見ることができます。金は1オンスあたり35ドルから800ドルになりました(反転した白い線)。1980年の1オンス=800ドルの金では、米国の通貨供給量(M1)は55%近くを金準備高で裏付けていたことになる。

もし1980年に金の価格が1,459ドルであったなら、すべてのドルは100%金の裏付けを持っていたことになります。つまり、法的には金本位制ではなかったが、市場は1983年までに事実上金本位制の半分以上を達成したのである。

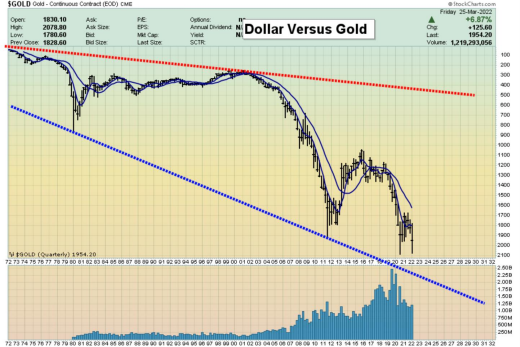

また、M1マネーサプライ(上の緑の線)を見ると、2008年の危機と銀行救済以来、どれだけ急増しているかがわかる。これらの数字を今日の言葉で考えてみると、金融インフレの指標として、金価格がいかに人為的に抑制されてきたかがわかるので興味深い。現在、米国財務省が保有する金をドルの裏付けとするために必要な最低限(カバー率30%)を得るために、金価格は1オンスあたり23,000ドル必要であり、1980年のピーク時のM1カバー率55%を得るためには、現在の金価格が1オンスあたり1,970ドルにすぎないのに対して、1オンスあたり420ドルでなければならない。確かに、金の観点から見ると、かなりの通貨インフレが起きていることになりますね。

ポートフォリオのアップサイドについてですが、1970年代半ばの5倍以上の金価格の加速が起こるのは時間の問題だと考えています。これが金価格に現れないのは、最近まで欧米の中央銀行とゴールドカルテルによって完成されていた抑制スキームによるものです。ビットコイン愛好家の中には、ビットコインが金の通貨プレミアムをすべて奪うと言うのが好きな人がいます。金の虫はこれを笑い飛ばす。なぜなら、盗むべき金のプレミアムはそれほど多くないからだ。平均して、金は1オンスあたり約1,200ドルで採掘され、1,970ドルの販売価格は、鉱山を建設し埋蔵量を交換するための資本コストをかろうじて補っているに過ぎないのです。

もし金がもっと高い価格で取引されるようになれば、おそらく盗むための貨幣的なプレミアムが発生するのだろう。

ラリーの手紙のパート2は、ブレトンウッズ3と1980年以降の金融政策のあり方について述べており、今週中に掲載する予定です。

https://www.zerohedge.com/markets/it-just-matter-time-gold-rises-5x-or-more-lawrence-lepard