Europe’s gas emergency: A continent hostage to seller prices

ロシアのガス輸入に依存していた欧州は、モスクワに対する制裁措置により、その依存度が大きく揺らいでいる。現実的な代替手段がほとんどないため、欧州大陸はどこから輸入しようとも、エネルギーに依存し、財政的な弱体化を免れることはできない。

モハメッド・ハッサン・スワイダン著:16/01/2023

2022年のロシアとウクライナの戦争勃発は、ヨーロッパにおけるモスクワの地政学的パワーを強化する上で、エネルギー安全保障の重要性を明らかにした。2021年に必要なガスの約46%をロシアから輸入していた欧州大陸は、代替供給源を求めて脆弱な立場に立たされることになった。

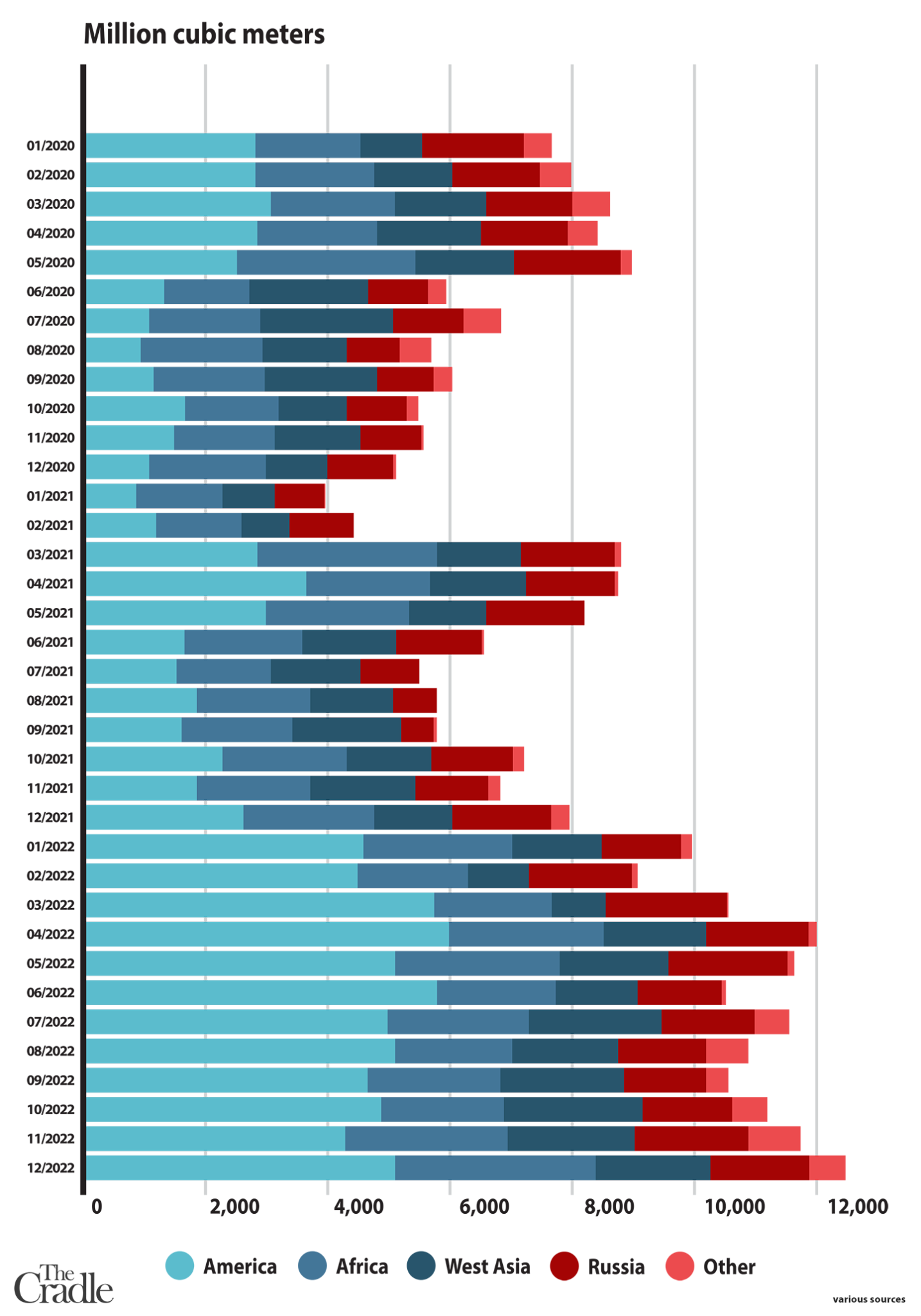

これは、米国がロシアに代わって、大幅に高い価格で欧州への天然ガスの主要供給者となり、欧州の同盟国を犠牲にして大きな利益を得る機会を提供するものであった。フランスのデータ・分析会社Kplerによると、2022年にEUが輸入した液化天然ガス(LNG)は1400億立方メートル(BCM)で、前年比55BCM増となった。

このうち約57.4BCM(41%)が31.8BCM増加した米国から、29BCMがエジプト、ナイジェリア、アルジェリア、アンゴラを中心とするアフリカ(20.7%)から、22.3BCMがロシア(16%)から、19.8BCMがカタール(14%)から、4.1BCMがトリニダード・トバゴを中心とする南米(2.92%)から、3.37BCMがノルウェイ(2.4%)からのものとなった。

欧州のガス輸入量 2022年

2022年、フランスはヨーロッパにおけるLNGの主要輸入国であり、総輸入量の26.23パーセントを占めた。その他の重要な輸入国には、スペイン(22.3パーセント)、オランダ(12.65パーセント)、イタリア(11パーセント)、ベルギー(10.42パーセント)などが含まれる。

これらの国々は、ポーランド(4.7%)、ギリシャ(2.9%)、リトアニア(2.31%)とともに、欧州に輸出されるLNGの90%以上をロシアのパイプラインガスよりも高い価格で輸入していたのである。なお、LNGは到着後、欧州の受け入れ基地で気体に戻された後、ドイツなどインフラが整っていない国々に供給される。

グラフ2020-2022年 欧州のガス輸入量(月別)

依存度の切り替え

欧州は昨年、ロシアのパイプラインガスへの依存度を46%から10%に減らすことができた。しかし、この減少は経済にとって大きな代償となった。ガス価格はウクライナ戦争前の27ドルから、100万英国熱量単位(Btu)あたり70ドルに上昇したのだ。年末には36ドルまで下がり、これに対してアメリカは7.03ドルだった。

この価格格差は我慢の限界に達している。フランスのエマニュエル・マクロン大統領は、その苛立ちを公にした。フランスのマクロン大統領は、「アメリカのガスは、ヨーロッパ人に提供する価格よりも、国内市場では3〜4倍も安い」と述べ、「アメリカの二重基準」と批判している。

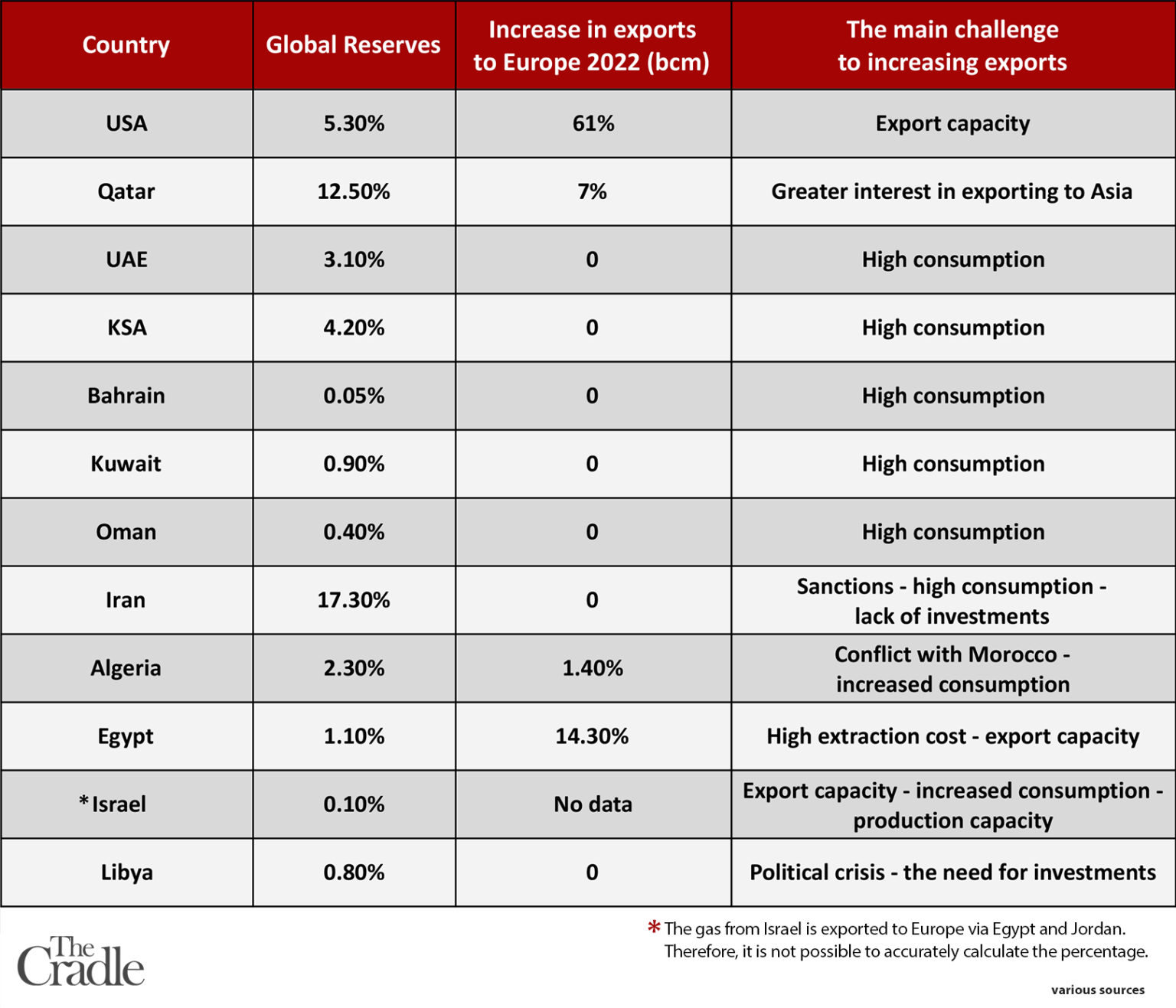

ガス価格の高騰により、世界中のガス輸出業者にとってヨーロッパは魅力的な場所になっており、エジプト、カタール、トルコ、UAE、イラン、リビア、アルジェリア、地中海沿岸の国々など、ガスを輸出しているか、ガスを保有しているがインフラが整っていない国からの関心が高まっている。

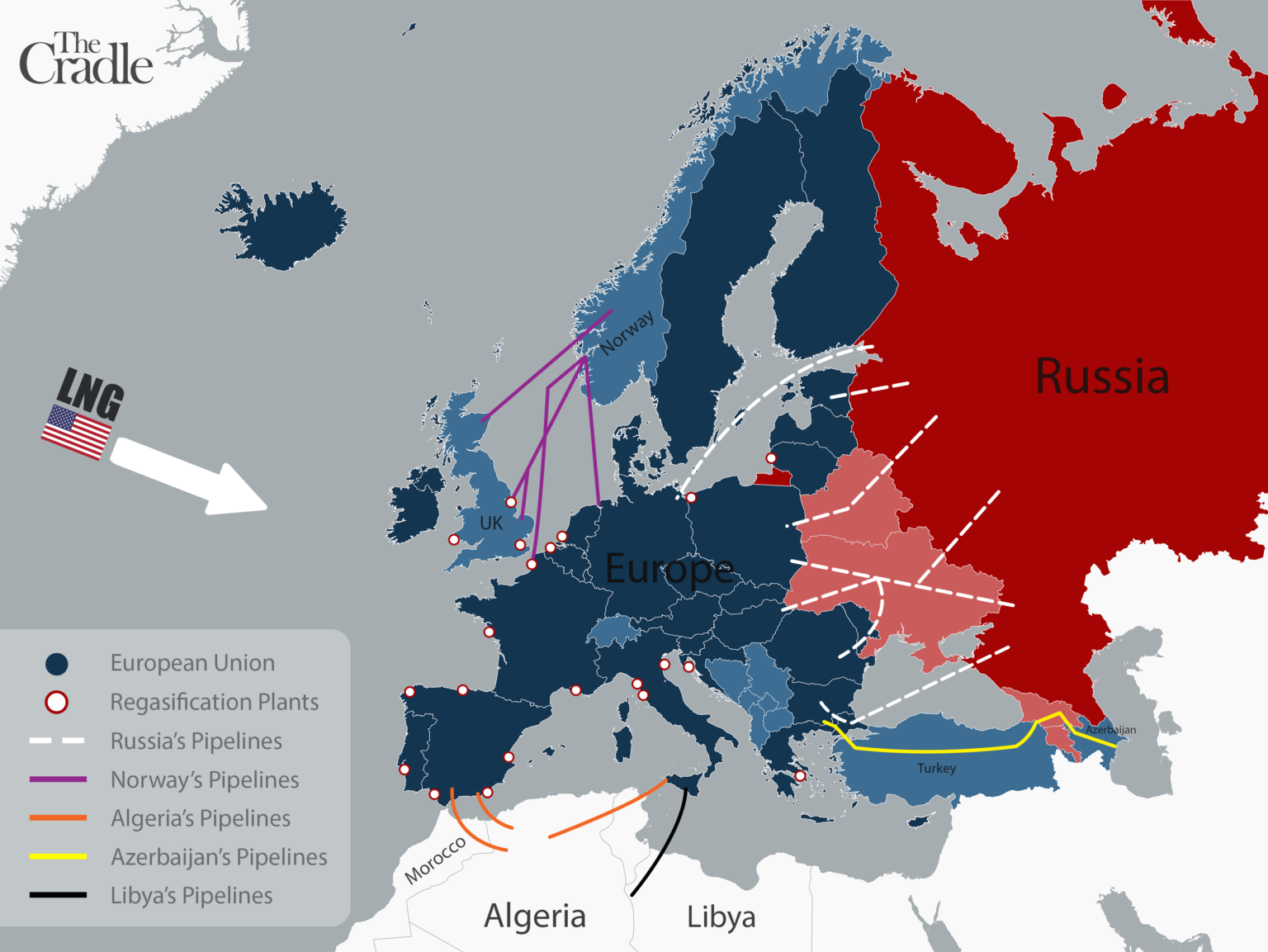

安価なロシアのパイプラインガスに代わるものとして、ヨーロッパ諸国はより高価なLNGを求めざるを得なくなってきている。EUとイギリスは、2023年末までにLNGの輸入能力を日量53億立方フィート(BCF)、2024年までに34%増の日量6.8BCFにすることを目標に取り組んでいる。

西アジア・北アフリカ地域は、地理的に近く、パレスチナ・イスラエル、アルジェリア、エジプトなど、大規模なガス埋蔵量と輸出インフラを持つ国が存在するため、欧州のガス需要を部分的に満たすことができる可能性を持っている。しかし、考慮しなければならない障害もいくつかある。

欧州向け天然ガスパイプライン図

例えば、エジプトは生産コストが高く、国内消費量が増えているため、輸出能力に限界がある。さらに、欧州がエジプトのガスを購入するには、アジア市場よりも高い価格を支払う必要がある。

一方、イスラエルは、3月にヨルダン経由のエジプト向けパイプラインが復旧し、2022年前半に欧州向けガス輸出が増加したが、輸出能力の限界と国内消費の高さなどから、2023年に輸出が大幅に増加する可能性は低いとみられている。専門家の予測では、イスラエルは今年、2022年の輸出量と同程度の10BCM程度のガスを欧州に輸出する可能性があるという。

カタールは、ペルシャ湾首長国の中で唯一、2022年の欧州向けガス輸出量を増やしている。これは、ペルシャ湾諸国が、輸送コストの低さと長期契約により高い利益を得られるアジア市場へのガス販売を好むことが大きな理由である。

昨年、カタールはガス価格の大幅な上昇を利用して、出荷量の一部を欧州のスポット市場で販売した。カタールのエネルギー大臣によると、カタールの生産量の10%から15%をこの市場に転用することができるという。

しかし、特に中国が2023年にガス需要を回復すると予想されることから、欧州がアジア市場からカタールのガスを引き離すことは難しいかもしれない。政策的な本命としては、世界第2位の天然ガス埋蔵量を誇るイランに対する欧米の制裁が、イランの増産に必要な投資を阻害していることである。

現実的な代替案がない

イランは欧州とつながるインフラがなく、国内消費量が多いことも輸出能力に影響している。BPのレポートによると、イランは2021年に257BCMのガスを生産し、そのうち241.1BCMが国内で消費された。

アルジェリアについては、モロッコやスペインとの政治的緊張により、アルジェリアのガス103億立方メートルを輸出できるモロッコ-欧州ガスパイプラインプロジェクトが停止したことが、欧州へのガス輸出を増やす上での最大の障害になっている。

UAEの場合、世界第7位の天然ガス確認埋蔵量を持つにもかかわらず、その生産量は地元市場の需要に十分対応できず、ガス消費量の3分の1をカタールから海底パイプラインで輸入している。現在、欧州諸国はアブダビとガスプロジェクトの作業の加速と増産に向けて協議を行っている。

サウジアラビアについては、生産したガスをすべて国内で消費し、輸出は一切しておらず、2021年の総生産量は117.3BCMとなっている。また、2023年には石油と石炭の需要が大幅に増加するとの予想もある。世界銀行は、欧州諸国が天然ガスの代わりにこれらの化石燃料に依存する傾向が強まるためと報告している。この需要増により、石油価格は高止まりし、サウジアラビアをはじめとするOPEC+加盟国は大きな利益を得ることができるようになる。

需要増のジレンマ

パリに本部を置く国際エネルギー機関(IEA)は、欧州がロシアからガス源を多様化する必要性から、今年の世界の天然ガス需要は394BCMに増加すると予測している。このため、欧州はロシアからのガス調達先を多様化する必要があり、埋蔵量が豊富な西アジアはそのための重要な地域であることに変わりはない。

そのためには、地中海湾岸と旧大陸を結ぶパイプラインの建設が必要である。

地中海盆地と旧大陸を結ぶパイプラインの建設が必要だ。これができなければ、欧州は真の独立を果たすことなく、エネルギー安全保障のために高いコストを払い続けることになる。そこで、米国産のLNGに依存するという選択肢もある。これによって、欧州はロシアのガスからはほぼ完全に独立できるが、米国のエネルギー供給には弱く、従順で、依存し続けることになる。

この記事で示された見解は、必ずしもThe Cradleの見解を反映したものではありません。