Dances With Bears » KICK START OR KICK OVER — CAN THE US DEFEAT RUSSIA IN THE LITHIUM BATTERY WAR?

ジョン・ヘルマー著:28/09/2023

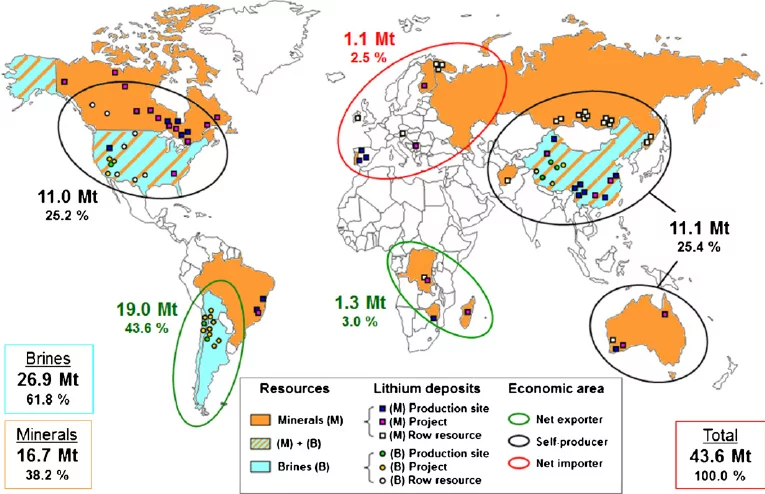

今年1月、米国地質調査所(USGS)は、電気電池の新燃料であるリチウムを採掘する世界の主要9カ国の埋蔵量を発表した。チリがトップで、オーストラリア、アルゼンチン、中国、そして100万トンの埋蔵量を主張するアメリカが続く。ロシアはUSGSのチャートから外されている。

ロシアの情報筋によると、リチウムの埋蔵量は現在350万トンから500万トンで、少なくともアメリカの3倍はある。 米国はまた、ロシアに比べ、国内の新規リチウム鉱山開発能力がはるかに限られている。 ボリビアもまた、埋蔵量が未確認資源と呼ばれていたため、アメリカ政府のチャートから漏れていた。実際には、ボリビアは2,100万トンでリチウムの世界をリードしている。

USGSが報告したことと次に起こることの違いは、地質学者の用語における埋蔵量と資源量の違いではない。それは、ロシアが自国の国内資源から、あるいはボリビアのような友好国から輸入してリチウムの需要を満たす能力を阻止し、妨害し、破壊するアメリカ政府の方針である。

これに対し、ボリビアとロシアのリチウム採掘プロジェクトを組み合わせるという新たな計画は、リチウム電池生産に必要なロシアの予測可能な余剰分を生み出すだろう。それだけではない。技術共有、投資、貿易、政治的合意において提携することで、両国はリチウム市場の保護において互いを守ることになる。すべてが計画通りに進めば、ロシア、ボリビア、そしてBRICSの3カ国(アルゼンチン、ブラジル、中国)が、世界のリチウム取引を独占することになる。彼らはすでに、リチウムOPECのような集団販売組織の結成を話し合っている。

アメリカがそれを阻止しない限りは。

国務省が7月23日に発表した最新の公式文書では、「米国とボリビアの二国間関係は緊張状態にある」とされている。このような困難にもかかわらず、米国はボリビア国民と強固で尊敬に値する関係を維持しており、ボリビア国民とは人権、起業家精神、文化的・教育的イニシアチブの促進に取り組んでいる。

こうしてリチウム戦争が始まっている。

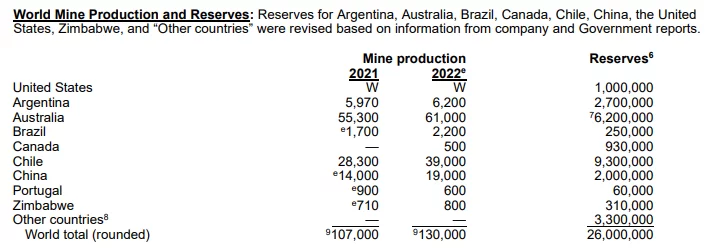

ワシントンの世界リチウム一覧表はこのようになっている:

米国地質学研究所による世界のリチウム生産量と埋蔵量

Source: US Geological Survey January 2023

この表の脚注で、USGSはこう付け加えている: 「他国で確認されたリチウム資源は8,600万トンに修正された。確認されたリチウム資源は以下のように分布している: ボリビア:2,100万トン、アルゼンチン:2,000万トン、チリ:1,100万トン、オーストラリア:790万トン、中国:680万トン、ドイツ:320万トン、コンゴ(キンシャサ):300万トン、カナダ:290万トン、メキシコ:170万トン、チェコ:130万トン、セルビア:120万トン、ロシア:100万トン、ペルー88万トン、マリ84万トン、ブラジル73万トン、ジンバブエ69万トン、スペイン32万トン、ポルトガル27万トン、ナミビア23万トン、ガーナ18万トン、フィンランド6.8万トン、オーストリア6万トン、カザフスタン5万トン"。

アメリカはこの表の中で唯一、リチウムの生産を秘密にしようとしている国である。USGSによれば、表中の "W "は、"企業の独自データの開示を避けるために非公開 "を意味する。- ゼロである。 実際には、米国の上場リチウム鉱山会社は少なくとも3社あり、毎年数回リチウムの結果を報告することが法律で義務付けられている。

例えば、アルベマール・コーポレーションは、米国(ネバダ州シルバーピーク、ノースカロライナ州キングスマウンテン)、オーストラリア、チリ、中国にあるリチウムプロジェクトの生産量と財務報告を四半期ごとに発表し、ニューヨーク証券取引所で株式を売却している。 例えば、2022年に同社は炭酸リチウム換算で34,000トンを生産したと報告しているが、このうち米国で採掘されたのはわずか2,000トンである。米国のリチウム消費は海外からの輸入に大きく依存しているため、アルベマールはノースカロライナ州にある採掘停止中のキングスマウンテン鉱山を再開するための採掘設備に対する国防総省からの資金提供を発表したばかりだ。 これは、同鉱山にリチウム濃縮プラントを建設するための1年前の米エネルギー省の助成金に続くものだ。キングス・マウンテン鉱山を復活させるための米国政府の資金援助は、現在合計で2億5,000万ドルを超えている。

レアメタルを専門とするモスクワの分析会社バイゴン・コンサルティングによると、ロシアの埋蔵量ははるかに多く、USGSの表ではオーストラリア、アメリカ、中国を上回っており、鉱床の生産コストはオーストラリアや北米の鉱山より低く、ブラインの抽出コストは南米に匹敵する。 ヴィゴンは、2040年までにロシアの年間リチウム生産量を60万トンと予測している。この量は、世界の需要市場への輸出量となり、その時点で推定される需給不足の約半分に相当する。

つまり、ロシアにとっては、リチウムに対する戦略的防衛・安全保障上の必要条件を速やかに満たすことができ、2025年までに輸入依存を解消できるということだ。一方、アメリカやオーストラリアに対する長期的な経済戦争計画では、ロスアトム、ガスプロム、ロスネフチといった既成の国営企業、ノリリスク・ニッケルやアルロサといった既成のオリガルヒ鉱山会社、新しい商業企業、そして西はダゲスタンから北はムルマンスク、東はイルクーツクやヤクーチアに至る地域間で、新規プロジェクトの国家支援をめぐる競争が国内で繰り広げられている。

アメリカを倒す自信はモスクワでは公然の秘密である。国営企業とオリガルヒの間で誰が国内で利益を得るかは、まだ決まっていないため、閉ざされた秘密である。

1997年にクラスノヤルスクのザビチンスキー鉱床での採掘が中止されて以来、ロシアではリチウムの採掘は行われていない。その理由は、埋蔵量が確認された鉱床の採掘や新たな資源の開発に十分な採算が取れるような価格での需要がなかったからだ。2022年までは輸入が安く、供給も安定していた。その後、チリとアルゼンチンはロシアへの輸出を停止し、アフリカのいくつかの国は原鉱物の輸出を停止し、代わりに加工工場の設立を要求した。

リチウムがレアメタルなのは、希少だからではなく、地殻中のさまざまな鉱物化合物や塩、海水、油田やガス田に低濃度で広く分布しているからだ。ロシアはこのうち最後の分野で世界を支配しているため、リチウムを抽出する潜在的な能力は相当なものだ。ロシアの石油・ガス生産者はこのことを理解している。米国政府も同様だ。

濃度が低いということは、通常、生産コストが高いということだ。2022年に1トンあたり約90,000ドルでピークに達するという突然の価格高騰は、国際的な需給と鉱山の採算計算が劇的に変化したことを反映している。最新の投資銀行予測や株式市場予測によると、世界取引価格は下落を続けるが、生産コストはリチウム源採掘への新規投資が採算に合う水準にとどまるだろう。

ロシアに対する制裁戦争は、輸入の遮断と輸出の停止の両方を目的としており、ロシアには国内のリチウム鉱床の再開、新たな鉱床の創出、南米の伝統的な輸入源からの供給の安全性と安定性の保護、米国の制裁に打ち勝つための貿易と価格統制の新たな手法の開発以外の選択肢はない。

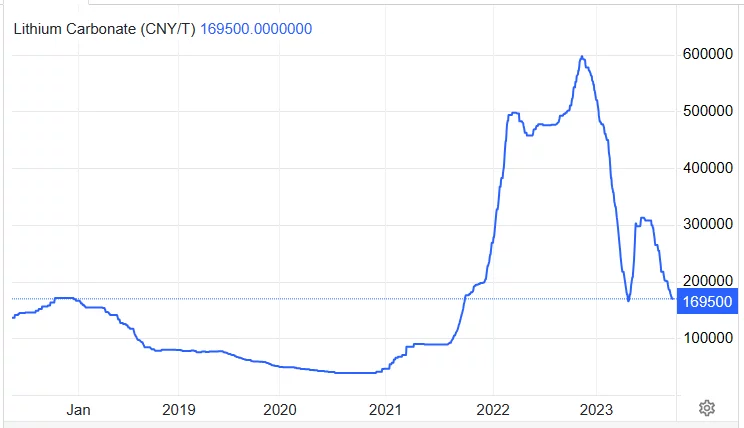

リチウム価格の軌跡、2018-2023年

Source: https://tradingeconomics.com/commodity/lithium

中国元(CNY)価格を米ドルに換算すると、現在の価値は23,730ドルである。今後5年間にリチウム市場がどのように発展するか、また、ロシアがすでに世界的に支配的な供給国となっているニッケルとコバルトへの影響については、ゴールドマン・サックスのリチウムとニッケル価格の着実な下落傾向の予測をクリックしてください。

ロシアの冶金では、リチウムは合金の脱酸と延性と強度を高めるために使用される。光学では、紫外線から保護するためのガラスの製造に使われる。さらに原子力工学では、水素の放射性同位体であるトリチウムを得るためにリチウムが使われる。軍事産業への応用も多い。リチウムの最大の民間用途は、電気自動車やソーラーパネルに使用されるリチウムイオン電池の製造である。

ロシアは昨年まで、チリ、アルゼンチン、ボリビアから年間約9000トンのリチウム(炭酸リチウム換算でLCE)を輸入していた。リチウムが採掘されるこれらの塩田は、合わせてリチウム・トライアングルと呼ばれている。

ボリビアは内陸国であり、原料鉱物の最も低コストな輸送ルートは、鉄道でチリ北海岸まで西進することである。ボリビア政府は、中国の投資により、国内でリチウムを加工し、リチウム電池を生産する計画も立てている。出典:https://ubique.americangeo.org/ モスクワのヴィゴン・コンサルティング社によると、世界のリチウム資源の約24%がボリビアに集中しており、2位がアルゼンチンで23%、3位がチリで13%である。現在の採掘技術による三角地帯では、リチウムの生産コストは欧米の鉱山会社の利益計算にとって最適である。しかし、中国企業はジンバブエで低コストの採掘への投資を計画している。ロシア国内の石油・ガス田での採掘コストも比較的低くなるだろう。

国営の原子力コングロマリットであるロスアトムは、2025年までにボリビア南西部のパストス・グランデスの火口湖のかん水からリチウムの抽出と加工を開始する計画だ。2027年までに生産量は計画量の27,000トンに達し、生産コストは1トン当たり4,000ドルと見積もられる。ウラニウム・ワンの子会社を通じたロスアトムの投資額は6億ドル。

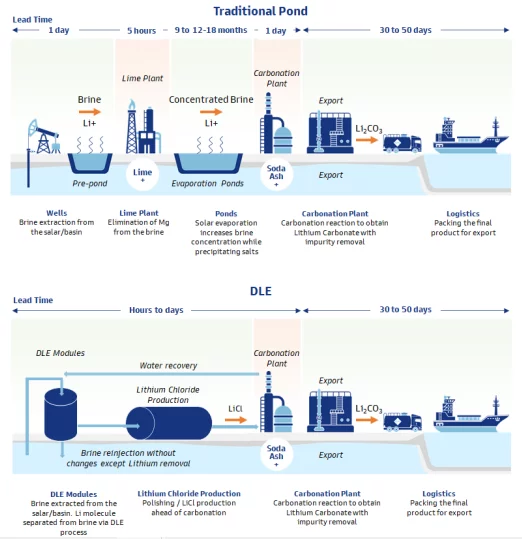

使用されるロシアの技術は、西側で吸着または直接リチウム抽出(DLE)として知られているものの一種である。

リチウム抽出の仕組み

Source: https://www.goldmansachs.com/

ロスアトムは、カリーニングラードに建設中の工場で自動車用バッテリーを生産するためにリチウムを必要としている。この工場は、2025年末までに年間5万台の電気自動車の生産を開始する予定だ。ロシアの情報筋は、この工場が年間約360トンのLCEを消費すると見積もっている。このプロジェクトの計画にあたって、「重要な要素は、左翼のボリビア政府がこの状況においてより信頼できるパートナーに見えることで、リチウム採掘プロジェクトを立ち上げるためにボリビアを選択することは論理的だと思われる」と、未来の電力-エンジニアリング・システム・センター(Energinet)のアナリスト、イーゴリ・チャウソフ氏は言う。「リチウムの輸送は、まず鉄道でチリを経由し、次に海路で行われるようだ」。

塩田でのブライン採掘に代わる方法として、硬岩採掘がある。これは、ノースカロライナのキングスマウンテンやクラスノヤルスクのザヴァチンスキーのような休止中の鉱山の復活を意味するだけではない。また、ムルマンスク地方のコルモゼルスコエのような新しい硬岩鉱床を開くことも意味する。ロシアの情報筋は現在、この鉱床が国内最大の未開発埋蔵量を保持していると考えている。この鉱床は数年前から検討されていたが、リチウム価格の高騰と戦争によって計画が加速している。 このプロジェクトを加速させるため、ウラジーミル・ポターニンが所有するノリリスク・ニッケルとロスアトムの提携が発表された。

ヴェレス・キャピタルのアナリスト、ヴァシリー・ダニロフによると、最初の生産開始の目標時期は2030年となっている。「ノリリスク・ニッケルの資金力と専門家のリソースを考えると、商業リチウム生産の開始はもっと早いかもしれない。2023年2月のRosatomの要約を読むにはクリックしてください。

ダゲスタンでは、地元政府が3つの大規模なリチウム鉱床の採掘と処理施設の建設を開始するため、連邦予算の支援を求めてロビー活動を行っている。ロシア科学アカデミー高温共同研究所の一部門である地熱・再生可能エネルギー問題研究所のアリベク・アルハソフ所長によると、同研究所は過去40年間、北カフカスで工業用リチウムを含む92の鉱床を調査しており、そのうち55がダゲスタンにあるという。「ベリケイスコエ、ユジノ-スホクムスコエ、タルモフスコエ鉱床は、ロシアの炭酸リチウムのニーズを完全に満たすだけでなく、他国への輸出も可能にする」とアルハーソフ氏は述べた。

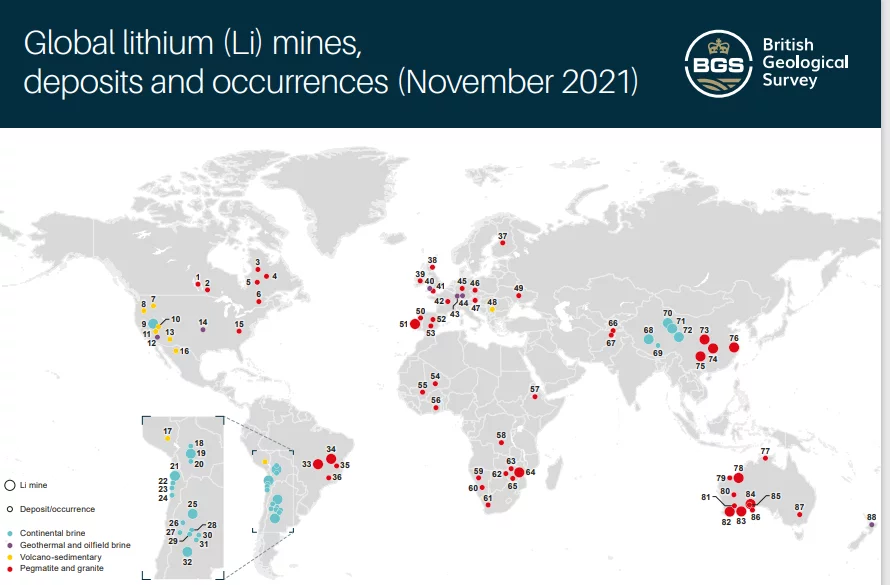

ロシアのリチウム鉱床に関する最新の包括的な地図はない。英国地質調査所の世界地図は、ロシアを完全に省略している。2012年の世界的なレビューでは、コルモゼルスコエの硬岩鉱床が確認されている。

Source: https://www.researchgate.net

連邦産業貿易省は、クラスノヤルスクのザビチンスキー鉱床の復活を支援すると発表したが、これは旧鉱山の廃棄物ダンプからのリチウム回収に限定される。 生産はかなり早く実現するだろう。

また、イルクーツクにあるガスプロムのコヴィクタ・ガス田のかん水からのリチウム抽出も比較的迅速に行われるだろう。モスクワの情報筋によれば、そこでの生産開始は2025年で、もっと早い可能性もあるという。現在リチウム・プロジェクトのために探鉱されている他の油田・ガス田には、ウラル・ヴォルガ地方のレナ・ツングースカ地域や北コーカサスがある。ロスネフチ、ガスプロムネフチ、ルクオイル、タトネフチが同地域の生産企業として知られている。

ガスプロムやロスネフチから国家予算や融資を受けようとしているのは、東シベリアの他の地域であり、ブライン採掘と濃縮プラントの両方である。ソビエトの地質学者たちは、一世代前にリチウムの有望な供給源を特定したが、国際的なリチウム価格、生産コスト、商業的採算性の計算から、現在に至るまで開発を中止している、と地域の専門家は言う。 ロシアと中国の両方に対するアメリカの戦争と、ボリビアに対する政権交代計画は、ロシア全土の戦略的思考を一変させ、敵対する国家連合に打ち勝つための主要なリチウム輸出国としてのロシアの可能性(と収益性)を初めて切り開いた。

現在のところ、2030年までにロシアのハードロック・リチウム資源は年間6万8000トンのLCEを生産すると推定されている。鹹水採取源の生産能力はもっと大きく、2030年には年間56,000トン、2035年には206,000トンになる。

先週Vzglyadに掲載された論評によると、「電気自動車のシェア拡大、電気飛行機や電気船の出現は、世界中の輸送を変えるだろう。今日のロシアの国際的な影響力が、OPEC+における石油輸出大国としての役割に基づいているとすれば、将来的には、明日の経済、つまり『リチウムの血を持つ』経済における同等の役割について考えることができる......このような状況において、勝者となるのは、最も効果的な技術を手にした者である。直接コストの観点からも、環境保護対策に割り当てられる間接コストを最小化する環境の観点からも、効果的である。

「ロシア企業には、リチウム生産に導入できる独自の利点がある。遠い将来の話をするならば、市場の変動を抑えるためにリチウムOPECを創設したいというラテンアメリカ諸国数カ国の最近の声明に注目する価値がある。典型的なOPEC+の例が目の前にある。ある時点で、これは現実的な段階に移行するだろう。いずれロシアがこの新しい国際カルテルに主要国の一つとして参加できるよう、現在、段階を踏んでいる。"

注:戦況のため、ロシアの情報筋は質問に直接答えることに同意しなかった。