Does a realistic solution to the banking crisis exist? - A Son of the New American Revolution

ボブ・ビショップ著: 22/03/2023

Credit: Star Beacon

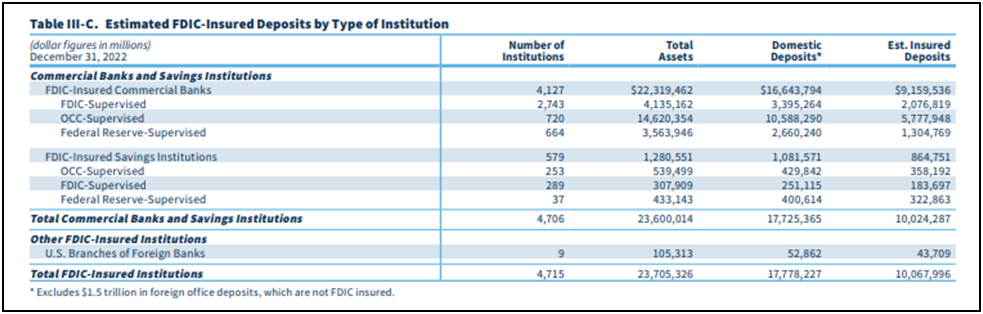

FDICは昨年12月に1255億ドルの保険準備金を計上し、10.1兆ドルの保険付き預金をカバーする一方で、カバー範囲を超える7.7兆ドルの預金が露出している。保険基金は、地方銀行の個別的な破綻を解決するだけで、システム全体の破綻は解決できない。その結果、FDICは、FDIC保険基金の債務超過を防ぎ、地方銀行の預金者バンクランを食い止めるために、シリコンバレー銀行とシグネチャー銀行の25万ドル以上の預金を全額保証することを余儀なくされました。都合のいいことに、これらの銀行にいる沿岸部のエリートの多額の無保険資金が保護された。しかし、イエレン財務相は、地域銀行や地方銀行がシステム的に重要であるとは考えていない。

債務上限とドッド・フランク法の回避

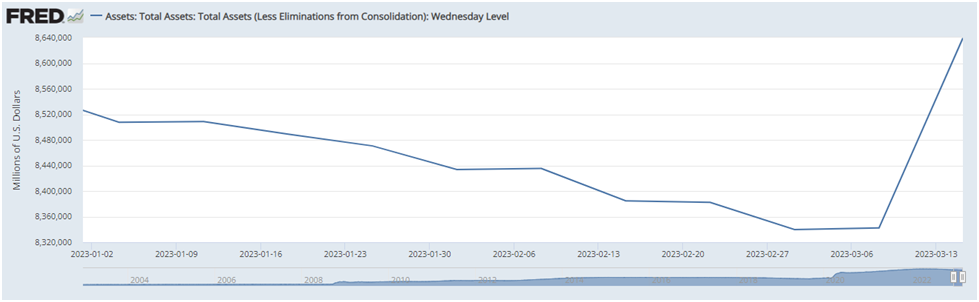

先週、連邦準備制度理事会のバランスシートは3000億ドルも爆発的に増加した(下図参照)。バランスシートの拡大は、過去9ヶ月間のFRBの量的引き締めの半分を帳消しにしました。FRBは割引窓口を通じて1500億ドル以上を貸し出し、銀行に流動性を提供した。また、議会の承認なしに1430億ドルをFDICに貸し出し、財務省の連邦準備銀行一般勘定が2780億ドルに枯渇したため、債務上限を回避した。シリコンバレーとシグネチャー・バンクの預金者救済は、ドッド・フランク法のベイルイン規定に違反するものであった。

ステルス量的緩和は、フェドファンド金利を大幅に引き下げなければ、中途半端で誤魔化しの効かない解決策となる。金利をゼロ近くまで急落させれば、銀行システムが抱える長期投資の含み損(7000億ドル)を帳消しにできる。

預金流のリサイクル

JPモルガン・チェースのCEOであるジェイミー・ダイモンは、大手銀行のコンソーシアムを作り、First Republic銀行(裕福なハイテク企業幹部向け)に300億ドルを預け、同行の流動性を高めて債務超過を防ごうとしています。彼の計画は、破綻するほど大きな銀行に預けられた地方銀行からの引き出し預金を、ファースト・リパブリック銀行に戻すというものです。

彼は、ジャネット・イエレンやジェイ・パウエル連邦準備制度理事会議長と連携して取り組んでいる。ファースト・リパブリックがシリコンバレーやシグネチャー・バンクのような 保全ブリッジバンクに入れられないようにするための、突飛な回避策だ。FDICのこれまでのファースト・リパブリックに対する再建計画は失敗している。

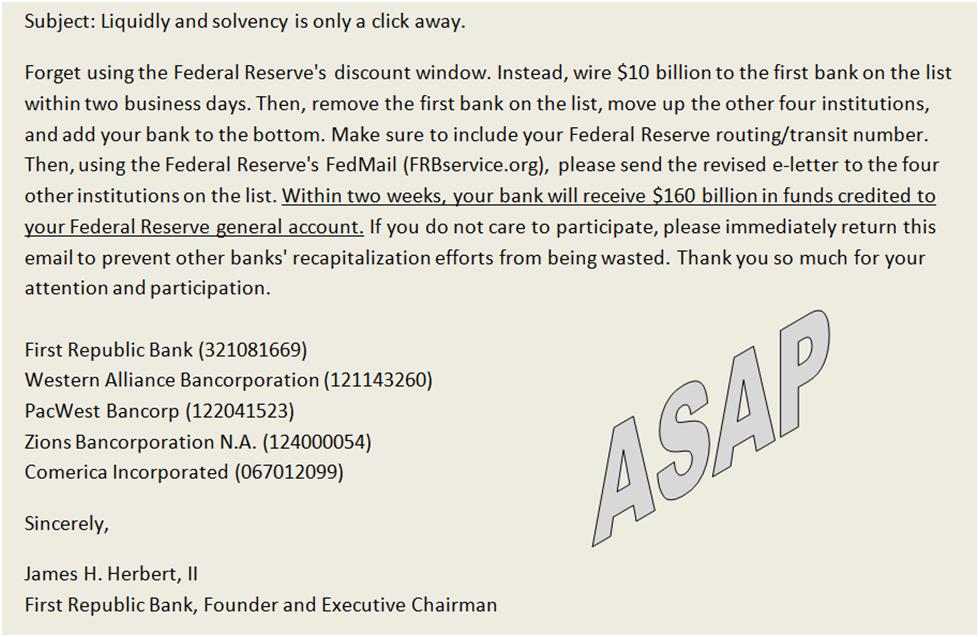

ダイモンの循環型解決策はFirst Republic Bankを安定させることであり、インターネットを席巻してお金を集めるチェーンレターを彷彿とさせるものである。銀行のチェーンレター戦略は、他の中途半端な解決策と同じくらい理にかなっている。ここではその方法を紹介しよう。

"主題 流動性と支払能力はクリックひとつで手に入ります。 連邦準備制度理事会(FRB)の割引窓口を使うのは忘れてください。その代わりに、100億Sドルを最初の銀行へ送金する。 を2営業日以内に提出します。その後、リストの最初の銀行を削除し、他の4つの機関を繰り上げる、 を入力し、下にあなたの銀行を追加してください。連邦準備制度のルーティング/トランジット番号も必ず記載してください。 その後、連邦準備銀行のFed Mail (FRBservice.org)を使って、改訂版e-letterを以下の4つに送信してください。 の他の機関をリストアップしています。2週間以内に、あなたの銀行には1600億ドルの資金が入金されます。 参加されない場合は、直ちに本書をご返送ください。 他行の資本増強の努力を無駄にしないためのメールです。本当にありがとうございました。 の注意と参加をお願いします。 ファーストリパブリック銀行(321081669) ウエスタンアライアンスバンコーポレーション(121143260) パックウェスト・バンコープ(122041523) ザイオンス・バンコーポレーションN.A. (124000054) コメリカ インコーポレイテッド(067012099) エーエーピー 敬具、 ジェームズ・H・ハーバートII ファースト・リパブリック銀行 創業者・取締役会長"

パラシュートの難問

メインパラシュートが開かなくなったら、それは問題です。補助パラシュートが失敗したら、それは苦境だ。解決できるのは問題だけです。金融危機は、システムのハイパーレバレッジと、不換紙幣システムに対する国民の信頼を損なった破滅的な国家債務水準による苦境である。結果は、デフレ不況(ドルを救い、世界経済を潰す)か、ハイパーインフレ不況(債券市場を救い、暴走する政府財政赤字を賄う)のどちらかである。当然、不幸しか生み出さないエリートは、他人のせいにしながら後者を選ぶだろう。それに従って計画を立て、準備する。

ボブ・ビショップは法医学調査官で、引退した公認会計士である。American Thinker、Gateway Pundit、Sonar21、CorsiNationに寄稿している。