Bond Economics: Another Bank Bites The Dust

ブライアン・ロマンチャック著:01/05/2023

ファースト・リパブリック銀行は、J.P.モルガン・チェースによる買収に追い込まれ、またしても銀行のリスク管理の不備によるカリフォルニアの犠牲者となった。私の偏見では、ファースト・リパブリックは心配するほどの規模ではなかったので、この出来事について何の洞察もできません。私の最大の不満は、金利リスクで自爆した銀行がまた一つ増えたようで、銀行入門書を書くのがより難しくなったことです。米国では、銀行のリスク管理の悪さを常に許容していたが、無能な銀行がどれほど大きくなるかを見くびっていた。 ファースト・リパブリックが発行した証券の不幸な所有者(と、過大な住宅ローンを望んだサンフランシスコの富裕層らしい)以外には、この銀行の消滅は、それ自体マクロ経済にとって大きな問題ではないだろう。それよりも問題は、銀行システムにはまだ他にも弱い部分があるのか、ということだ。私はこの疑問について強い意見を持つ立場にはないが、調べる価値のある疑問だろう。私のバイアスは、金利リスクにはあまり注意を払わないことである。商業用不動産のリスクを指摘する人も見かけますが、ここ数十年、商業用不動産の信用リスクを心配しない人がいたとは思えません。

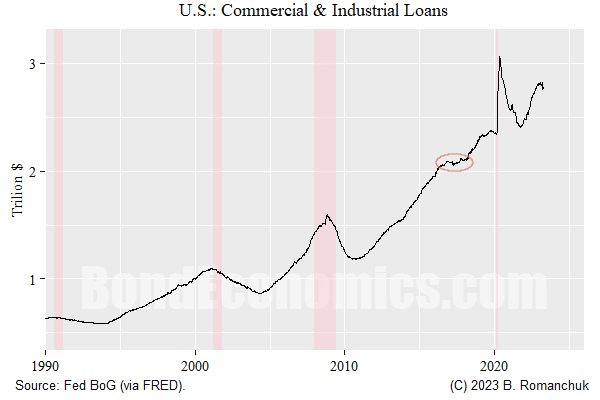

FRBは何かが壊れるまで利上げを行うというのが通常の心配事だが、これはまさに私が過去のサイクルを説明する方法である1。今回の銀行の破綻は金利リスクによるものであったため、FRBの行動のせいとすることができる。問題は、これらの問題が経済を混乱させるに十分かどうかである。マネタリストに傾倒する人々はM2を心配しているが、私の心配は信用の伸びである(FRBのバランスシートの悪巧みによって、経済的にあまり影響を与えない金融資産の再配分が強制されているからである)。私が好きな信用の指標の一つである商工ローン残高(上図)は、ロールオーバーしています。 このグラフでわかるように、C&Iローンのロールオーバーは不況時にしか起こらない傾向があります。しかし、2010年代半ばにはリセッションを伴わない伸び悩み(丸で囲ったエピソード)が見られたので、慌てるのは慎重であるべきだろう。 私は予測ビジネスをしているわけではないので、半年に一度、景気後退を呼びかけるようなことはしたくない。確かにネガティブな雰囲気はあるが、現代の長いビジネスサイクルの一部である「ソフトパッチ」と一致すると主張することもできる。あなたはお金を払い、あなたはチャンスを得るのです。 1 この観測には生存者バイアスがある。これは、(1)景気循環は通常、金融危機によって終了すること、(2)FRBは景気拡大が終了するまで利上げする傾向があり、(1)と(2)は独立していることで説明できるかもしれません。