ラディカ・デサイ、マイケル・ハドソン著:30/04/2023

"経済学者のラディカ・デサイとマイケル・ハドソンが、世界的な米ドル離れの動きである「脱ドル」、そして金融化された新自由主義から新しい経済システムへの移行について語ります。"

第三部

❖

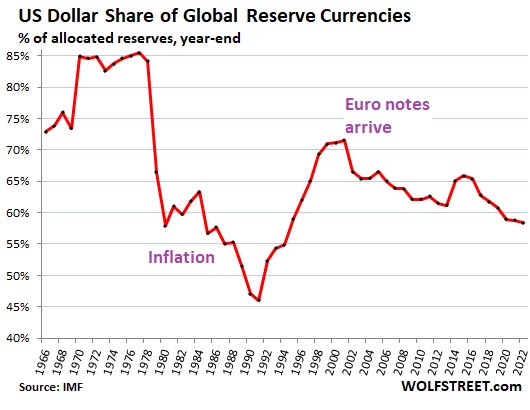

RADHIKA DESAI:そうですね、もちろんです。実際、その両方があるのです。マイケルが言うように、アメリカの連邦準備制度理事会(FRB)のバランスシートが膨大に膨張していることが、銀行の債務超過を表しているのです。 しかし、私はもう一つ付け加えたいと思います。それは、資産市場の非流動性を表しています。 つまり、資産市場が流動的であるのは、保有している資産を売りたいときにいつでも買い手がいる場合だけです。そのため、連邦準備制度が資産市場の最後の買い手として介入しているのです。 マイケルが言う「窮地」、これは絶対に重要です。私たちは、2020年の論文「ドル・クレドクラシーを越えて」でも、またそれ以前にも遡って、このことについて数年間話してきました。 また、これは私の主張でもあり、実はさらに何年も前にさかのぼります。基本的に21世紀を通して、そして確実に2008年以降、連邦準備制度は、衰退する金融システムと、ますます不安定で脆弱になる金融システムを支えるために、ゼロ金利、または超低金利政策を追求してきました。 これは、すでに脆弱であった銀行構造を支えるだけでなく、このように支えることで、連邦準備制度は銀行システムの脆弱性を覆い隠してきたのです。そしてもちろん、金融資産の価値も膨らませました。 そして今、インフレが再燃しています。連邦準備制度は、金利を上げる以外の手段では対抗できないし、対抗するつもりもないと言うべきですが、連邦準備制度は岩と岩の間に挟まれています。 もし金利を上げれば、金融のカードハウスはすべて崩れ去る。もし金利を上げなければ、インフレがドルを下落させ、経済や金融システムに影響を及ぼし、足を引っ張ることになる。 このように、本質的には、インフレの再来は、ドルシステムそのものの危機なのですね。帝国主義の重要な基盤のひとつは、豊かな国、特に米国にもたらされる資源を安く維持することであるという単純な意味において、帝国システムの危機であることも付け加えておきます。 そして、ドルの価値が下がり、インフレが進むにつれて、これらのものはもはや安くなくなり、これらの国の生活費と生産費を本質的に抑えることができなくなるのです。 次の矛盾は、実際、インフレがドルを侵食していることです。連邦準備制度理事会は、資産市場を崩壊させることなく、インフレを抑制することはできない、ということもお話ししました。だから私たちはそれを実行したのです。 しかし、次の問題は、米国債を含む米国資産の魅力が低下していることです。 次のグラフを見ると、世界の基軸通貨に占めるアメリカの割合がかなり低下していることがよくわかります。1970年代の終わりまでは、世界の準備通貨に占めるドルの割合が約85%と、非常に高かったことがわかります。

その後、1970年代後半の危機の結果として、ポール·ボルカーは金利を大幅に引き上げることによって対応しなければなりませんでした。 これにより状況は救われましたが、世界の準備金に占めるドルの割合は下がり続けました。

そして1990年代になって、それは上昇しました。 これもとても興味深い話です。 それは、不安定なドルシステムに参加していることが大きな要因で、他国を苦しめた一連の金融危機のために上昇しました。

そして、これに反応して、資本勘定をオープンに保つために、次のことを覚えておいてください:

1990年代、クリントン政権は世界中の国々、特に東アジアの新興市場と呼ばれる国々を獲得するために大きな推進力を持っていました。 それは彼らに資本規制を解除させ 必要な投資資金や 投資資金が入ってくることを伝えるためのものでした。

しかし実際に入ってきたのは ホットマネーと呼ばれる短期資金だけです 資産市場に投資して あっという間に消えてしまいます。

そして実際、これはそれ以前に東アジアの金融危機や他の多くの市場における危機を引き起こした種類のお金です。

その頃、こうした国々は、残念ながら資本規制を課すのではなく、資本勘定をオープンにすることを選択し、通貨に対する圧力があれば市場に介入できる弾薬を確保するために準備金を蓄積したのです。

例えば、韓国中央銀行は膨大な準備金を保有し、韓国ウォンに対する下方圧力が発生した場合、ドルを使って韓国ウォンを購入し、ウォンの価値を維持することができます。 もちろん、これは彼らがドル準備を増やす必要があることを意味しました。 それでドル準備の割合が上がりました。

マイケル·ハドソン:そうですね。 人々は為替市場を規制するためにドルを保有しなければなりませんでした。 これはイギリスが長年やってきたことです。

好況のために輸入を増やせば、ドルに対して売る準備金がなければ、通貨は下落するだろう。 ドルが主な指標でした。

Radhikaが示したグラフは 実際には問題を過小評価しています 小さなトリックがあるからです。 トリックはドルが通貨準備の割合として示されていますが、外貨準備は通貨だけでなく、金にもなっています。 そして、このグラフが中央銀行の準備金を示していれば、特に過去2年間で金が通貨価値の上昇率を示していることを示していただろう。

そして、それがまさに各国が進出していることです。 彼らは1920年代のように、外国為替市場を安定させるために金を前後に売ったりはしない。

しかし、彼らは、金融システムに為替レートを決定させることによって為替市場を安定させたくないという一種の経済システムを探しています。しかし、彼らは、金融セクターが干渉することなく、私たちが説明しているすべての長期的な歪みを引き起こすことなく、安定した貿易関係を確立したいと考えています。

RADHIKA DESAI: それは本当にいい指摘ですね、マイケル。 このグラフについてもう一つ言いたいことがあります。

そこで1990年代にこれらの準備金がどのように増加したかについて話しました。そして、私たちが見ているのは、基本的に新世紀には準備通貨としてのドルのシェアが実質的に減少していることです。

マイケルはすでにこのチャートで無視されている小さなことを1つ指摘しています。 しかし、このようなチャートもまた別のことを無視していると指摘する人もいます。

このチャートは、一般的に公称値で準備金を取ります。 しかし、ドルが同じ期間にその価値を失っているという事実を考慮すると、実際にははるかに大幅な下落が見られます。 ですから、85%程度の高値から、現在は60%程度の高値、あるいは60%弱と言うだけでなく、ドルの実際の市場価値を説明すると、50%以下、さらに低くなることがわかります。

このように、1つの指標は、世界の準備におけるドルのシェアが低下していることです。

財務省証券市場は問題を蓄積している https://t.co/6mYQOPW5Tj | 意見

— フィナンシャル·タイムズ(@FT)2022年10月20日

このような話は 様々な金融機関の新聞でもいます。 これはフィナンシャル·タイムズの記事です。 一例として、「米国債市場はトラブルを蓄積している」とGillian Tettは言う。

そして、その話の次の引用を見ると、彼女は注目に値する一連の指摘をしている:

さらに驚くべきことに、これらの傾向は最近、ジャネット·イエレン米財務長官が「市場の適切な流動性の喪失を懸念している」と公の場で認めた珍しい一歩を踏み出した。 金曜日、彼女のスタッフは注目すべきことをしました。定期的な市場調査で、彼らは、国債の凍結を防ぐために、政府が流動性の低い国債を買い始めるべきかどうか、財務省のオークション委員会に尋ねました。

しかし、財務省の市場もまた、特定の課題に悩まされています。 1 つ目はサイズです: 米国政府の発行残高は、2015年以降ほぼ2倍、2007年以降は4倍に増加している。 米財務省の市場成長率は、2008年以降、銀行資本の成長率を大きく上回っている。 これは注目すべき(そしてほとんど注目されていない)変化です。

連邦準備制度理事会が国債買い入れを中断し、量的緊縮が誰が国債を買い入れるかに対する疑問を提起しているという点も問題だ。 Raghuram RajanやViral Acharyaなどの経済学者によるパンチの効いた論文が最近指摘したように、このQTは「完全に良性のプロセスではない可能性が高い」。 投資家は敏感です。

第三の問題は市場構造である。 これまでは、大手銀行が市場のディーラーとしての役割を果たし、財務省市場を危機的な状態に維持していた。 しかし、2008年以降、一連の規制改革により、この役割を果たすことは、特に財務省の保有に対する準備金を要求することによって、コストが高くなりました。 その結果、主要ディーラーの取引は市場のわずか2%で、2008年の14%から減少していることがTBACのデータに示されています。

まず最初に これは数ヶ月前のものです(2022年10月のもの。

そして、ジャネット·イエレン米財務長官は、市場での十分な流動性の喪失を懸念していることを公の場で認めるという珍しい措置を取らなければならなかったと彼女は言います。 もう一度覚えておいてください 流動性の喪失は 人々が米国債を買いたくないという 丁寧な言い方です。 だから、それが第一つ目です。

それからジリアン·テトがここで指摘するいくつかの点があります。

第一に、米国の財務市場もまた、特定の課題に悩まされている。 一つはサイズです。 米国政府の発行残高は2015年からほぼ2倍、2007年から4倍に増加しており、これは私たちがよく知っていることです。

ご存知のように、この債務の質は、過去数回にわたって低下しています。 したがって、本質的には、米国債が究極の安全資産であるという考えは水泡に帰している。

そして最後に 3つ目の問題は 2008年以降に導入された 米国の銀行システムの回復力を高めるための ルールが 米国の金融機関が米国債を買うために ステップアップしないことを 保証しているということです。

なぜなら、彼らが米国債を買うために立ち上がるたびに、これは融資の一形態と見なされ、銀行はその融資に対して十分な準備金を示さなければならないからです。つまり、規則上、彼らはもっと多くの米国債を買うことができないのです、 これはアメリカの金融システムがますます蛇のようになっていることを示している。

それ自体の矛盾が増大している。 もしかしたら、マイケルさんはもっと何かを付け加えているのかもしれません。

マイケル·ハドソン:いいえ、これは技術的なことであり、私は技術的なことを超えたいと思っています。

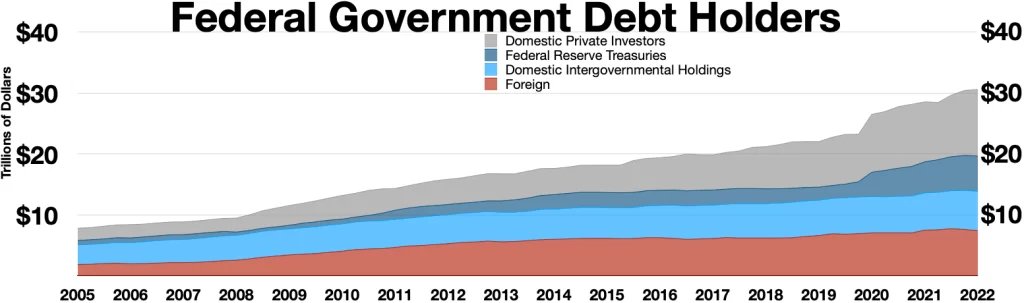

RADHIKA DESAI: はい、分かりました。 そこで、別のグラフ:

これが最後のポイントだと思います。つまり、世界のお金としての米ドルの強さについて話すために、人々が常に言及していることの一つは、「ああ、日本と中国は米ドルの最大の保有国だ」ということです。

そこにはちょっとした問題がある。 彼らは米ドルの最大の保有者ではない。 彼らは最大の米ドル保有者であり、歴史的に米ドル保有者のうち外国人保有者の割合は約30%である。

しかし、今日、トップラインにある米国債の最近の上昇により、米国債が大幅に上昇していることがわかります。

しかし、外国人保有者はそれに対応して保有額を増やしていません。つまり、米国の負債が増え続けるにつれて、中国と日本を含む外国人保有者のドルの割合が実際に全体の割合として低下しているということです。

マイケル、何か付け加えることはありましたか?