China Bulls Look To A Future That No Longer Exists | ZeroHedge

Tyler Durden著:28/11/2022

ブルームバーグ・マーケッツ・ライブ記者兼アナリスト、ガーフィールド・レイノルズによる

中国経済はCovidが発生する前に異常なピークに達しており、投資家は依然としてこのアジアの巨大企業に対して大きな期待を寄せています。世界経済の成長率が予想より低くなる可能性を考えると、2023年までリスク資産が圧力に弱いままであるというのは誤解である。

産業と不動産ブームが重荷となり、人口動態が著しく不利になったため、日本は持続的な景気減速に直面している。

この点は、すぐに解決できる問題ではないので、強調しておかなければならない。中国の人口増加は止まっており、国土が広すぎる上に、本能的に鎖国的であるため、大量の移民を受け入れても解決策にはならない。

そのため、サービス業とハイテク産業における並外れた変革を除いては、低成長に傾くことになる。中国自身は、これらが経済の重要な目標であると述べているが、克服しなければならない大きなハードルがある。

最も顕著なのは、この分野でグローバルな競争に直面していること(それゆえ、チップをめぐるワシントンとの緊張関係)、そして共産党の指揮命令系統の偏りが自身の目標を阻害する可能性があることです。

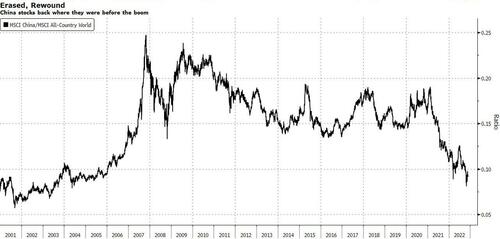

成長の鈍化と成果の不透明化が、最も可能性の高い道筋である。MSCI中国指数と世界の指標に対する相対的なパフォーマンスを見ると、非常によく分かります。この比率は、2008年に向けて中国が躍進する前の水準にちょうど戻っています。このアジアの国は、もはやメニューにないような大規模な支出やインフラ主導の拡大で金融危機からの脱出を主導したため、数年間は上昇したままでした。

その結果、人民元は弱含みとなり、特に中国経済の低迷が世界的なスタグフレーションの原因となる場合、ドルが直近のピークから大きく下落する可能性は低くなると思われます。

また、中国やその他の国々の株式についても、より暗い見通しを立てることができ、世界の債券も少なくとも安定する可能性がある。

Covidの見通しは、中国に作用している力学を浮き彫りにするものである。中国は、人口動態への懸念から、多くの人々が放棄した「コビット・ゼロ」政策を堅持しています。習近平政権が再編成された直後に発表された声明に投資家が過剰反応したことは、その難しさを示す典型的な例である。

新政権による積極的な改革を投資家が勘違いし、新鮮味のあるガイドラインが乱発されたが、実際の政策に大きな変化は見られなかった。ブルームバーグ・インテリジェンスが指摘するように、3億6千万人の新規感染者が発生する可能性を考えると、再開は緩やかなものになるであろう。

中国はまさにジャガーノートだが、市場はそれが意味する重厚さと勢い、そして過去の歴史的な好景気とは根本的に異なる道を歩むという明確な兆候を考慮できていない。