Dances With Bears » THE AMAZING PIG IN THE RUSSIAN POKE — RUSSIA AIMS AT TOPPING WORLD PORK MARKET

ジョン・ヘルマー著:12/09/2023

ウクライナの戦場で、そして世界の商品取引市場で、誰がアメリカの対ロシア戦争に勝っているのかを理解したければ、最前線でNATOの訓練を受けたウクライナの兵士の平均余命を計算することから始めればいい。それから、ロシアの豚の平均余命を調べればいい。

前者の損失はロシアの戦術的利益であり、まだ戦争の勝利ではない。

しかし、後者のロシアの豚は、豚肉になることで、敵の防御を突破し、世界市場を獲得するロシアの経済力という戦略的勝利に向かっているのだ。これは、かつて強力な豚肉輸出国であったドイツ、スペイン、デンマーク、カナダ、アメリカを筆頭とする敵対国にとっては敗北、つまり市場シェアの回復不可能な損失を意味する。直近の欧州連合(EU)の豚肉・豚肉屠畜データが示すように、戦争は養豚のエネルギーコストと飼料コストを押し上げ、世界最大の消費市場であるアジアへの欧州産豚肉の輸出を大幅に削減している。また、中国政府は現在、北京がアフリカ豚熱(ASF)の限定的解禁を認めた場合、ロシアの豚と欧米の豚のどちらを優遇するかを決めかねている。

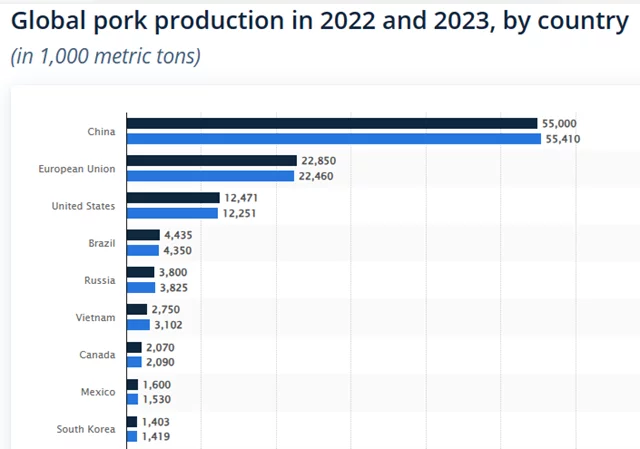

ウクライナ戦線の裏側では、ロシアとの戦いに誰が勝利しているかが試されている。ロシアでは、一人当たりの食肉消費量がロシア史上かつてない水準にまで増加している。 同時に、ロシアは世界第5位の豚肉生産国になった。

「ユーリー・コバレフは言う。「実質的に言えば、もはや輸入はないのですが、これは閉鎖的だからではなく、過去15年間で産業全体が創出され、生産量が年々増加し、輸入依存をほぼ完全に放棄したからです」。 コバレフ氏はロシア全国養豚業者組合の事務局長である。

「私たちにとって、輸出は今や成長の主な方向性です。2019年から2020年にかけて、ロシアの輸出量は約20万トンに達し、これは総生産量の約5%に相当します。2023年には、豚製品の輸出は22万から23万トンに達することができます。今後10年間におけるロシアの養豚産業の主な戦略的課題は、世界の豚肉輸出国のトップ5に入ることである。そのためには、輸出を少なくとも35万トンから40万トンに倍増させる必要がある。

現在の予測では、ロシアの豚肉輸出企業は、2025年末(ウクライナ・北大西洋条約機構(NATO)軍の戦場での敗北から1年後)までに、ロシアの豚肉輸出企業の収益性は、特に中国、ベトナム、フィリピン、タイでの輸出需要の増加にかかっていると予想している。そのためには、豚の餌となる穀物の生産量が加速度的に伸びることが必要で、そのためには肥料、燃料、その他のエネルギー、穀物の価格が低いか安定しているかどうかにかかっている、と輸出業者は言う。

これらは現在の戦争におけるロシアの戦略的優位性である。ロシアはアメリカ・北大西洋条約機構(NATO)側の利潤と競争力を殺ぎ、同盟国同士の貿易を余儀なくさせている。これがNATOソーセージの細い端だ。

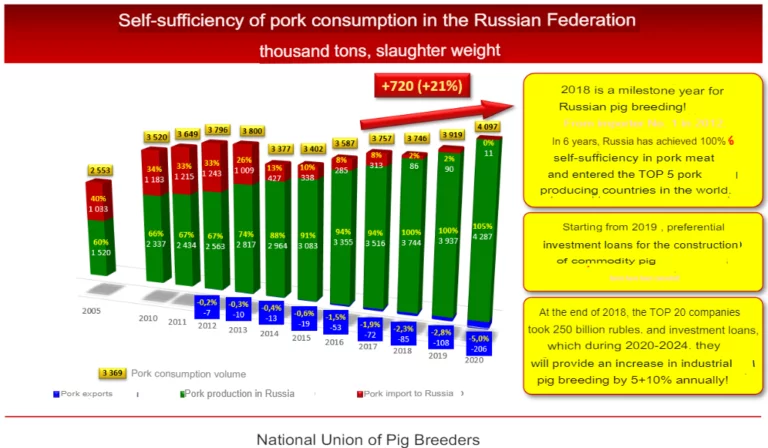

2018年までにロシアは豚肉の完全自給を達成することができた。輸入豚肉がロシアの消費市場の半分を食い尽くした20年後のことである。 米国の輸出業者は、ロシアの輸出市場が失われるだけでも十分悪いことだが、戦争制裁はロシアの豚肉輸出を利し、他の国々における米国の豚肉ライバルにダメージを与えることを理解していた。

「少し前まで、ロシアは世界市場でタンパク質の主要な買い手だった。アメリカでの鶏モモ肉の価格やブラジルでの牛肉の価格が、ロシアでの出来事に大きく影響されていたことを今でも覚えている。昨年、米国のコンサルタント会社が農産物市場に報告した。「飼料やエネルギーコストの高騰は、米国の畜産業者にとってマイナスであり、より多くの製品を市場に供給する能力に悪影響を及ぼす。結局のところ、これは米国の食肉タンパク質消費者にとって悪いニュースだ。

今年3月末までに、国家統計機関Rosstatは、ロシア全土の農業生産者の農場における豚の頭数が、昨年3月末の数値と比較して5.7%増加し、2830万頭に達したと報告した。

Source: https://www.statista.com/

豚肉の自給率が初めて達成された2018年、ロシアの消費量は374万トンだった。2022年の消費量は437万トンであった。同時に、豚肉の生産量は消費者の需要を上回るペースで増加している。2022年の生産量は生体重量で528万トンで、2025年には603万トンに達すると養豚業者組合は予測している。

国内生産が市場余剰に加速しているため、生きた豚と屠殺肉の卸売価格は下落している。 2019年の平均価格は2018年より9%下落し、2020年にはさらに5%下落した。 価格下落は続いている。2022年には6%下がり、今年の第1四半期にはさらに7.5%下がった。

この傾向は、ルーブル相場の下落と相まって、世界貿易におけるロシア産豚肉の競争力を高めている。戦争が始まるまで、ウクライナはロシアの豚肉輸出業者にとって主要な市場であり、ベトナムと香港の後塵を拝していたが、ベラルーシ、カザフスタン、モンゴルを上回っていた。2023年6月の貿易報告書によれば、ウクライナをCISや東南アジアの他の国々に置き換えることはすでに達成されている。

ロシアの政治・経済分析の主要情報源であるVzglyadが先週モスクワで発表した報告書の中で、ウクライナに代わってアジア市場への輸出を強化するロシアの戦略は、"野心的だが現実的な課題であり、ただしロシアが東南アジアの新市場を発見することが条件である "と述べられている。

まず第一に、養豚業者組合のコバレフ氏がVzglyadに語った: 豚肉の最大の消費国であり輸入国である中国を開拓し、地政学的に矛盾のないフィリピンとタイの市場に参入することです」。今年、中国は210万トン、フィリピンは60万トンの豚肉を輸入する。 世界最大の輸入国のリストには、日本、イギリス、韓国も入っていますが、戦争上の理由で不可能です」。

"残念ながら、中国はアフリカ豚熱ウイルス(ASF)の存在により、ロシア産豚肉の輸入をいまだに閉鎖している。中国は、このウイルスが検出され、世界中に急速に広がっているヨーロッパを含むすべての国からの輸入を閉鎖している。例えば、2019年にはウイルスがドイツに到達し、中国はドイツ産豚肉の輸入を停止した。中国はこの疫病を本当に恐れている。ここには地政学的な問題はない。しかし、中国は遅かれ早かれ、このウイルスが広がり続けても、市場を開放しなければならないことを理解している。ブラジルやアメリカではまだだが、ヨーロッパの大部分ではすでに流行している。しかし、多くの人々はすでに、このウイルスがあっても取引は可能であることに気づいている。

「ウイルスがその国の一部に存在する場合、その国全体を閉鎖する必要はない。 地域化というものがある。つまり、このウイルスが存在しない国の地域から豚肉を輸入することができるのです。私たち(ロシア)にはASFがまったく存在しない地域があります。ベトナムと香港はすでに私たちの地域化を認めています。ベトナム市場は2019年にオープンしました。現在、私たちはすでにベトナムの主要な豚肉サプライヤーのひとつです。2年間で、同国への豚肉製品輸入のほぼ40%を占めるようになりました。私たちは主要な競合相手であるブラジル、米国、欧州連合(EU)からその地位を勝ち取りました。これは、私たちがアジア市場に供給できること、品質とコストの両面で絶対的な競争力を持つ製品を持っていることを証明するものです」。

「中国は5500万トンの豚肉を生産している。最も近代的な生産を行っているが、土地と飼料が不足している。彼らは現在、山の中に26階建ての豚舎を建て、豚の餌となる大豆を米国も含めて大量に購入している。 中国人自身が消費する5500万トンの生産量では、年間200万トンから300万トンが不足し、それを購入している。これは大した量ではなく、輸入依存とは言いがたい。むしろ、輸入が必要なのは、単に国内市場のバランスをとるためであり、足りないときに買い足すためである。したがって、中国は常に200万トンから300万トンを輸入することになる」。

「実際には、我々はその半分ではなく、この輸入のパイの5%から10%を得たいだけなのです」。

現在、ロシアと中国の間では、豚肉の輸入禁止を突破するためのハイレベルな交渉が行われている。コバレフが言うように、ロシア側はASFのない地域の豚肉を認めるよう、北京から植物検疫上の合意を得ようとしている。しかし、フランスとドイツは、自分たちの豚肉も認めるよう北京を説得しようと競っている。

2022年の戦争制裁の直接的な影響により、ロシアの豚肉輸出は減少した。当時、ロシアの豚肉はこれらの市場では販売されていなかったからだ。それよりも問題は、輸出貿易のためのロシアの物流チェーンが寸断されたことであり、これには西側の冷蔵コンテナの出荷停止や、西側の銀行を通じた国際決済システムの停止などが含まれる。「しかし、すでに昨年後半には、これらの問題は解決され、輸出は回復した」とコバレフ氏はVzglyadに語った。「そのため、前年比の落ち込みは比較的小さく、10%減の17万トンにとどまった。 昨年は、ウクライナへの輸出が80%も激減した。ベトナムへの輸出は倍増し、ベトナムは我が国の豚肉の主な買い手である。一方、ベラルーシへの輸出は3倍の80,300トンに増加し、ウクライナの損失の一部を補った。

左:ユーリー・コバレフ、右:ニコライ・ビルリン。

養豚業者組合のチーフマーケットアナリストであるニコライ・ビルリン氏は、ロシアはASF問題を克服し、中国に開放を説得できると確信していると語った。

「15年もの間、ロシアの領土には豚熱が存在したため、政府と企業はバイオセーフティの確保について膨大な経験を積んできた。そのため、ロセルホズナゾール(連邦獣医植物検疫局)は、ASFウイルスの区画化と地域化のシステムを構築し、実施してきた。企業は巨額の資金を投じて、自社のバイオセーフティ・システムを維持・発展させている。こうした努力の積み重ねが、ASFの状況をコントロール可能なレベルに維持し、年間5%から10%の豚肉増産を可能にしている」。

拡大:図をクリックする

拡大:図をクリックする

ビルリンは、アメリカとNATOの戦争がロシアの輸出に与える影響について説明する。「もちろん、制裁は企業が輸出のために働くことを困難にする。制裁導入後、ほとんどの物流企業がロシア市場から撤退した。そのため、非CIS諸国への物流コストが何倍にも上昇し、輸出市場におけるロシア企業の競争力が低下した。また、支払いに関する問題も発生した。しかし、ビジネスは常に打開策を見つけるものだ。 これらの問題はすべて、部分的あるいは完全に解決された。さらに、豚肉輸出のターゲット市場はCIS諸国と東南アジアの友好国である。これらの方面における競合他社の政治的影響力は限られている」。

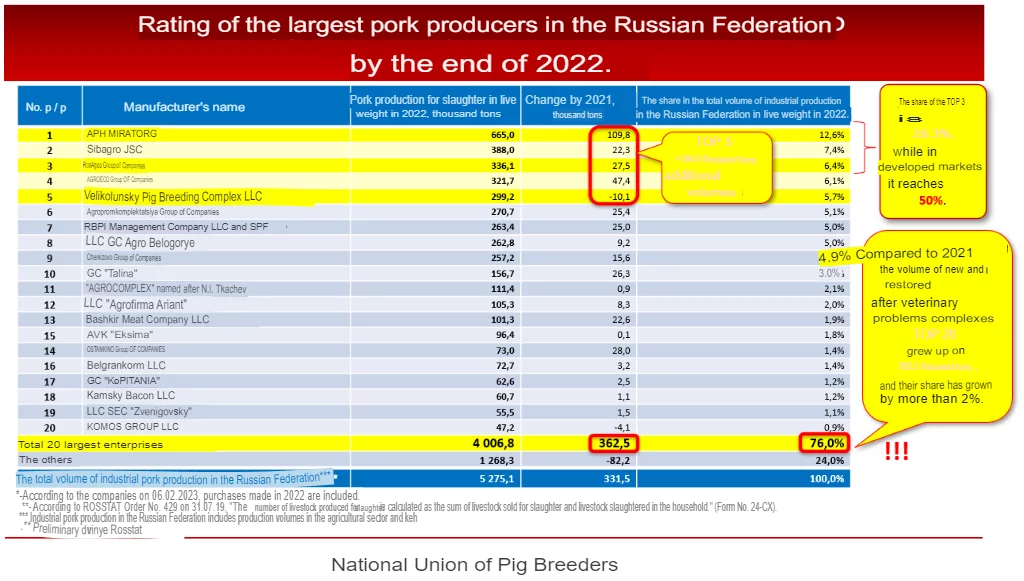

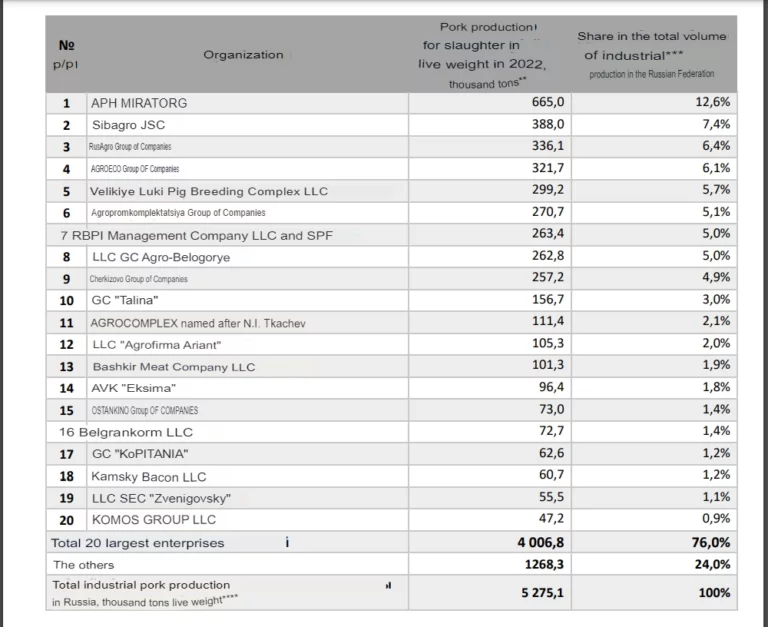

ロシアの生産と輸出の増加に伴い、養豚場と加工工場の大規模なコングロマリットへの集中が着実に進んでいる。

ビルリンによれば、「養豚業の発展はこの古典的な図式に従って行われる。こうして、養豚業トップ20社のシェアは絶えず上昇し、2022年には工業用豚肉生産の76%に達する。例えば、昨年の上位3社のシェアは26%強だったが、他の先進市場では50%を超えている。業界の再編は今後も続くだろう。トップ10に入る企業は、市場シェアを拡大していくだろう」。

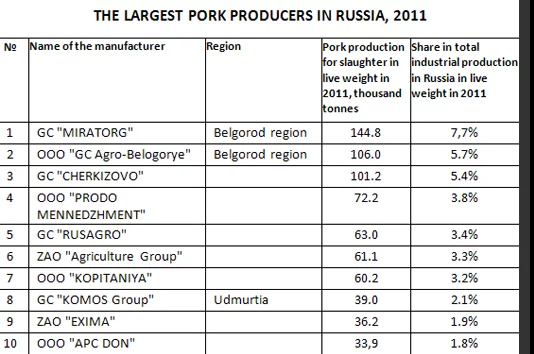

10年前、ロシアの豚肉寡頭制の誕生がこう報じられていた。

当時、ロシアの豚肉生産者上位10社の生産量と市場シェアがランキングされた:

Source: https://johnhelmer.net/?s=pork

2022年末には、これが豚肉生産者トップ10のランキングとなる:

Source: https://vetandlife.ru/ (February 2023).

ミラトルグは1位をキープしているだけでなく、屠畜重量での生産量を3倍以上に増やし、市場全体のシェアを拡大し、2011年にはランク外だった次点のシバグロとの差を広げた。ルサグロは2011年には生産量63,000トンで5位だったが、現在は336,100トンで3位である。チェルキゾヴォは比較的遅れている。2011年の生産量は101,200トンで第3位だったが、現在は257,200トンで第9位である。

ミラトルグはアレクサンダーとヴィクトルのリニク兄弟によって所有されている。 ルサグロはヴァディム・モシュコヴィッチ氏によって所有されている。 チェルキゾボはイーゴリ・ババエフによって設立され、彼の息子であるセルゲイ・ミハイロフ、エフゲニー・ミハイロフ、そしてその他の一族によって現在も支配されている。 米国財務省外国資産管理局の制裁リストには、彼らの名前はない。

左から右へ:ヴィクトル・リンニク、ヴァディム・モシュコヴィッチ、イーゴリ・ババエフ。

ロシアのアナリストや企業幹部が認めているように、豚肉寡頭勢力にとって、そしてロシアの豚肉生産と輸出貿易にとって、今後5年間の収益を上げるための鍵は、家畜の数を一定に保ち、豚肉生産コストの最大の割合を占める飼料の価格を引き下げることである。

ルサグロ社はモスクワの経済紙『ヴェドモスチ』に対し、あと1、2年は増産し、その後は止めるつもりだと語っている。

小規模生産者ラザレフスコエのオーナー、クリスティーナ・ロマノフスカヤ氏はヴェドモスチ紙に、収益性を維持するためには、養豚業者は飼料穀物の自給に取り組まなければならない、と語った。コバレフ氏は同紙に、ロシア連邦の豚肉生産上位20社のうち約60%がすでに50%以上の穀物を自給していると語った。しかし、気候的な理由から、北部の養豚農家にとってこれは難しい。また、養豚農家にとっては、土地や穀物栽培に投資するよりも、スポット市場で飼料用穀物を購入する方が安くつくこともある。

ロシアの飼料市場については、クリックしてお読みください。

養豚業者組合は、穀物の収穫量が増え続け、穀物価格が下がれば、2025年までにトップ20の生産者は飼料を自給自足できるようになると考えている。同組合のコバレフ氏によれば、それまでには主要生産者の屠畜・加工能力は100%に達する。ルサグロはすでにこの時点に達しているという。

養豚業者組合は、穀物の収穫量が増え続け、穀物価格が下がれば、2025年までに上位20の生産者は飼料を自給自足できるようになると考えている。同組合のコバレフ氏によれば、それまでには主要生産者の屠畜・加工能力は100%に達する。ルサグロは、すでにこの時点に達しているという。

ロシア全国食肉協会のセルゲイ・ユーシン専務理事(右)は、直接のインタビューで次のように語っている: 「ロシアは現在、飼料作物で完全に賄われています。さらに、私たちはEUをはじめ世界59カ国に配合飼料を出荷しています。調達のリーダーは、中国、デンマーク、リトアニア、ドイツです。2021年から22年にかけて、ロシアの出荷量は14%増加した。これらの製品に制裁措置はないが、物流に難がある。"

「2005年には、豚肉生産の70%は国内の個人家庭生産者によるものだった。今では上位25社がこのシェアを占めている。統合はまだ終わっておらず、輸出取引は発展のための良い機会だ。現在、ほとんどの企業は、農場、穀物生産、食肉処理場、倉庫、物流、販売拠点など、生産サイクルのすべてを有している。 現在、ロシアは豚肉で完全に自給自足している。輸出の増加は国内市場に影響を与えないだろう。私たちの主な輸出先は南東アジアとアフリカです。これらの国々とは直接取引をしています。北米諸国は自国での生産があるため、私たちの関心の対象ではありませんでした。だから、制裁はロシアの豚肉輸出に何の影響も与えない」。