ウィリアム・ミッチェル著:04/05/2023

こういう見方もある。

— Locom2 (@locom2) 2023年5月4日

ウィリアム・ミッチェル、日本の金融財政政策を評価。バブル精算先進国、ジャパン。https://t.co/zEqfuH3EXJ…

しかし..税金高すぎだよな。日本政府

インフレは数ヶ月前にピークに達し、その下降軌道は2022年初頭からの馬鹿げた金利上昇とはほとんど無関係であることが示唆されているにもかかわらず、米国連邦準備制度理事会と英国中央銀行が金利をさらに引き上げ、「ワシントン・コンセンサス」は今週、全面的に効力を発揮しています。両銀行は、他のほとんどの中央銀行とともに、方向性を得るためにニューケインジアンの教科書を読み返し、状況を正しく評価できるように装っているだけである。教科書も評価も少しも正確ではなく、低所得の住宅ローン保有者に不必要な苦痛が与えられているだけだ。しかし、中央銀行が行っている壮大な世界的実験によって、競合する経済理論やアプローチの信憑性について考えることができることを、一般の人々はほとんど知らない。現在、ほとんどの中央銀行が金利を引き上げていますが、これはニューケインジアンが財政政策よりも金融政策を安定化、反インフレ政策の手段として優先させることを反映しています。ある中央銀行がこれに追随していない-日本銀行である。日本銀行は利上げを行わず、イールドカーブ・コントロール政策を維持し、政府は財政政策を拡大している。ニューケインジアンのアプローチとは正反対である。現在、2つのアプローチの相対的なメリットを評価するのに十分なデータが揃っている。日本は金融・財政政策の結果、インフレ率が低下し、通貨危機もなく、国民はより豊かになっている。

欧米のコンセンサス

オーストラリアでは、金利はRBA自身が多くの住宅ローン保有者が吸収できると考える水準を超えている。 RBAは、家計と企業の財政に焦点を当てた「金融安定化レビュー-2023年4月-」の第3章で、オーストラリアの約15%の世帯が、昨日再び金利が上昇した後、支払能力を維持するのに十分な現金準備や収入を持たないだろうと指摘しています。 RBAは次のように指摘しています:

このリスクは、所得が低い人ほど高くなります。なぜなら、低所得世帯は通常、債務返済のためのキャッシュフローを確保するために、富を引き出したり、裁量的な消費を控えたりする能力が低いからです。

さらに:

推定によると、既存の融資の約16%が現在の金利で実施されているサービスアビリティ評価を満たしていないということです。住宅ローン金利がさらに1%上昇すると、他の貸付業者との再融資ができない融資の割合は約20%に増加すると推定されています。

そこでRBAはまず、金利上昇によって流動性が損なわれている人々が消費を続けることができると主張し、人々が積み上げてきた貯蓄のバッファーを破壊することに着手した。 そして、RBAは意図的に約18万人の失業者を増やそうとしていることを認め、貧困ラインをはるかに下回る失業手当の支給を余儀なくされ、連邦政府は支給額の引き上げを拒否している。 そして最後に、RBAは、金利の引き上げによって、住宅ローン保有者の約20%が破産することを十分承知している。 選挙で選ばれたわけでもなく、国民にほとんど責任を負わない機関が、なぜこのような損害を与えることができるのだろうか。

そこでRBAはまず、人々が築き上げてきた貯蓄バッファの破壊に着手し、金利上昇によって流動性が損なわれているため、人々はそれによって消費を続けることができると主張しました。

その後、RBAは意図的に約18万人の失業者を増加させようとしていることを認めました。彼らは貧困線をはるかに下回る失業手当を強制され、連邦政府は支払いを増やすことを拒否します。

そして最後に、RBAは住宅ローン保有者の約20%が金利上昇によって破産するということを完全に認識しています。

国民にほとんど責任のない選出されていない団体が、このような被害を与える状況にどうやって至ったのか?

さらに、昨日私が言及したように、RBAは計画を失う。財務長官は、RBA理事会の意思決定裁量を一時停止するために法律に基づく権限を使用すべきである(2023年5月3日)。RBAの決定は、実際にビジネスコストと賃貸価格への影響によってインフレを押し下げているのではない。

そのため、インフレが低下しているのは、圧力を引き起こした要因(供給側要因)が後退しているためであり、RBAが金利引き上げにもかかわらず、インフレをより迅速に下げるためのものであると主張しているにもかかわらず、実際にインフレ期間を延長しているためであるという不合理性があります。

ジョークは我々人間にある!

そして、すべての抗議の中で、今朝、国立オーストラリア銀行は金利の上昇の結果、半期の利益が17%増加して「記録的な41億ドル」を記録したと発表しました。

私は昨年、RBAの金利狂乱の結果、民間銀行は顧客がますます混乱している中で、莫大な利益を生み出すだろうと何度か言及しました。

クレイジーなのは、貪欲なコホートが彼らが申告したより利益がさらに高いと考えたため、彼らの株価が下落したという点だ。

米国では昨日(2023年5月3日)、連邦準備銀行が政策金利を0.25%ポイントさらに引き上げ、住宅ローンの苦痛をさらに加重させ、16年間の水準をさらに高めた。

彼らの金利引き上げにより、貧困層から富裕層への所得が再分配され、一連の民間銀行の破綻の始まりとなった。

そのためには、経済的安定を維持することが必要です。

その間、日本国は 主要経済メディアは、現在明らかに進行中の世界的な実験についてほとんどコメントしていない。

RBAと連邦準備制度は、中央銀行がインフレとの戦いに「勝利」していると見せかけ、現在の金利引き上げの一部に過ぎない。インフレはすでにピークに達しており、中央銀行とは全く異なる理由で低下している。

ちなみに、ガチョウは「ガチョウの群れ」または「無秩序な人々のグループ」を意味することがあります。

「グース」という言葉が英語の非公式な侮辱であることを考えると、どちらの意味も当てはまるかもしれません!

しかし、日本銀行というこのアジェンダに同調していない中央銀行があり、その意味でニューケインズ合意アプローチと直接的な比較を提供している。

私は以前この実験について次のようにコメントしています:

①日本銀行前総裁は、現在の金融政策のコンセンサスに異議を申し立てる(2023年3月22日)。

②日銀は引き続き、誰が権力を持つかを示す(2023年1月26日)。

③日銀は金融政策の方向性を転換していない(2022年12月22日)。

④金融機関は同じであるが、文化は私たちの選択を左右する(2022年12月8日)。

⑤インフレに対処するための2つの正反対のアプローチ-愚かさ対日本的方法-(2022年10月6日)。

⑥ 日本はなぜインフレ上昇を回避したのか-より連帯主義的なアプローチが役に立つ(2022年7月4日)。

⑦日本銀行の冷静さ(2022年3月31日)に合わせて実験を進めています。

日本は、各国がこれまで経験してきた世界的な供給ショックを全て経験し、インフレ圧力を受けてきた。

日本はほぼ全てを輸入している!

しかし、日銀は政策金利を引き上げず、10年物国債利回り目標線を維持している。

また、日本政府は、家計への財政移転と利益率の圧縮取引の一環として企業への補助金を提供するなど、生活費危機に対処するため、財政政策をさらに緩和した。

一方、我が国政府が日本政府が物価設定者から引き出そうとしているのと同じような行動をとるように企業部門に圧力をかけることを拒否しているため、他の国の企業は思う存分利益を得ている。

政策基調の結果、日本の通貨は金融市場の「空売り」に容赦なく攻撃され、銀行をだまして政策を変え、投機筋に巨額の利益をもたらすことができると考えている。

銀行は虚勢を張ることを拒否し、代わりに空売りに大きな損失を与えた。

この問題については、上記2.のブログ記事で解説しています。

英国の進歩派は、日本銀行が金融市場をどのように見ているかに注目したかもしれない。円の通貨危機は起きておらず、政府はIMFに資金を要求する必要はなかった。

代わりに、スターマーと彼の一味(英国労働党で左翼の大粛清を行った)は、機能不全の民営化された公共事業や鉄道、その他の約束違反を国有化するなど、政策的な約束を後退させている、 なぜなら、金融市場をなだめるためのコードである財政的責任を負わなければならないからだ。

なぜなら、彼らは都市に病的な恐怖を持っているからです。1970年代、キャラハンとヒーリーがトニー·ベンと党内の社会主義者仲間を粛清するために「資金不足、通貨危機、IMF救済」の策略を使った時にさかのぼります。

左翼は本当に復活したことがない。

日本が金融市場の投機家に対してどのように対処しているのか、東の方に目を向けるべきだ。

いずれにせよ、日本は金融政策の基調を転換していないことを考えると、インフレの「戦い」の中でどのように進んでいるのだろうか?

答えは、他の中央銀行が国民に与えた金利引き上げが供給側のインフレを下げるのに必要ではなかったことを示しているということです。

更新情報をお知らせします

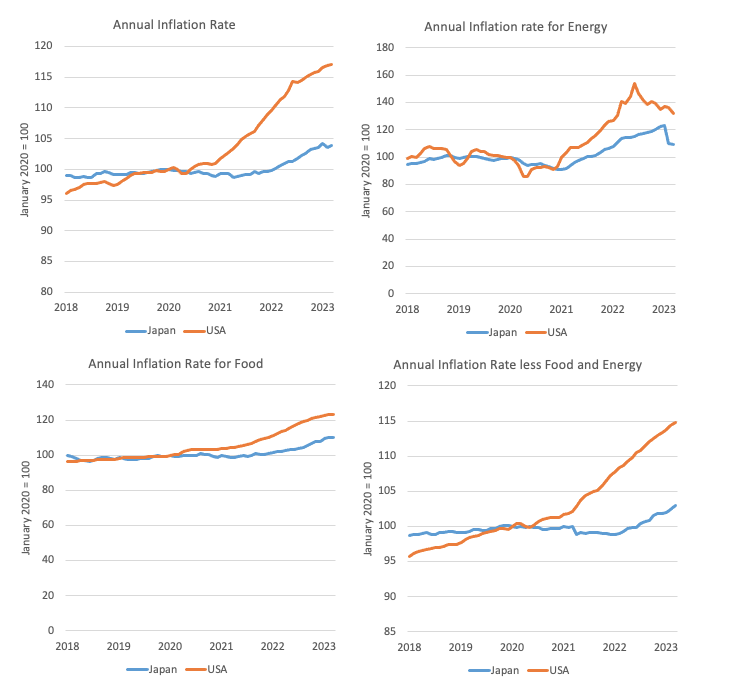

現在の日本の年間インフレ率(全品目)(2023年3月)は、2023年1月のピーク時の4.4%から3.3%低下している。

米国の場合、ピークは2022年8月に8.3%で、現在のレートは4.98%です。

以下の4パネルグラフは、2018年1月から2023年3月までの主要な集計を示しています。

2020年1月の指数は100に設定されている。

問題は、なぜ日本が高インフレに抵抗しつつ、金利引き上げや財政政策の縮小を拒否してきたのかということだ?

私たちは答えを知っている。

さらに、「通貨危機」のロットは常に、金融市場が国家政府の政策に動揺すれば、通貨を破壊すると主張している。

政府と中央銀行が投機家に抵抗する能力を理解している限り、証拠はその偏執症を支持しません。

当初、米連邦準備制度が金利引き上げに乗り出した後、米国と日本の金利差が現れ、円はやや下落した。

「通貨危機がやってきた」と無知な人々は言った。

以下のグラフは、2022年初頭の米円為替レートを示しています。

わずかな減価償却後、数カ月の上昇と、すべてのハイキングが始まる前と比較してやや低いレートでの安定化が続いた。

結論:通貨危機はない。

<img src="https://i.gyazo.com/831b7d3e8fc74061672a6bddd3d33a6b.png" alt="Image from

結論

私が疑問に思うのは、なぜ主要な金融メディアはこれらすべてを報道しないのか?

米連邦準備制度(FRB)が金利を引き上げることについては誰もが耳にしており、オーストラリアのメディアではボスのことを広く引用している。

RBA総裁は、金利上昇を正当化しようとする彼の鋭いコメントに対して包括的な補償を受ける。

しかし、オーストラリア国民は、日銀がこの西側の合意に背いていることを全く知らないだろうし、実際にはハイカーたちよりもはるかにうまくやっている!

今日はこれで十分です!