Grinding Down Into Deflation: The National Debt Disaster No One Is Talking About - Alt-Market.us

ブランドン・スミス著:08/12/2023

数年前、私は米国が最終的にスタグフレーションという、1970年代以来の経済的難問に直面するだろうと予想した。スタグフレーションは再び一般的な言葉となり、アメリカ人の懸念の大半は、賃金の低迷と生産量の減少に伴う物価の上昇に集中するだろう、と私は示唆した。2018年、私は『スタグフレーションの危機』という記事を書いた: アメリカの進行中の崩壊、その原因を理解する』の中で、私はこう指摘した:

「数年前、FRBの大規模な景気刺激策の最終的な結果をめぐって、金融アナリストの間でかなり馬鹿げた争いがあった。一方は、デフレになるだろうと主張し、FRBがいくら刷っても、デリバティブの暴落がもたらした膨大な負債のブラックホールを覆すことはできないだろうと主張した。もう一方は、FRBは永久に印刷を続け、(日本のように)何十年も市場の暴落を食い止める手段としてQE4、場合によっては「QE無限大」やマイナス金利に頼り、同時にワイマール式のインフレ大当たりを始めるだろうと主張した。

第3の選択肢であるスタグフレーションを認めようとしなかったからだ。

スタグフレーションがどのような過程をたどるかは難しい。というのも、スタグフレーションがたどる道は複数あり、その多くは中央銀行の気まぐれと政策決定に大きく左右されるからだ。私たちにできることは、限られた歴史的な事例を振り返り、次に何が起こるかを推測することだけである。1970年代のスタグフレーションでは、インフレ率が年率7%から14%以上まで10年間も上昇し、国民は最終的に高い失業率に直面した。

ゼニアル世代が「史上最悪の経済」に生まれたと愚痴をこぼすのを聞くと、私は笑ってしまう。1970年代は、全体的な貧困だけでなく、購買力の低下という点でもはるかにひどかった。LAからNY、フィラデルフィアまで、当時の都市部の映像や写真を見ると、爆撃で焼け野原になったようなところがたくさんあった。この国はまさに崖っぷちに立たされていたのだ。

1980年代初頭、連邦準備制度理事会(FRB)は金利を20%以上に引き上げた。インフレ危機は収まったが、デフレへの突入の引き金となり、その後何年にもわたってアメリカの消費者と中小企業経営者の胸に巨大な岩のようにのしかかることになった。私の祖父はこの暴騰でトラック運送会社で何百万ドルもの損失を出し、多くの人々が事業や家を失った。

言い換えれば、現在の状況は最悪だが、私たちはまだ何も見ていないのだ。もちろん、私たちは急速に同じような状況に向かいつつある: それは、雪だるま式に増えていく国家債務である。

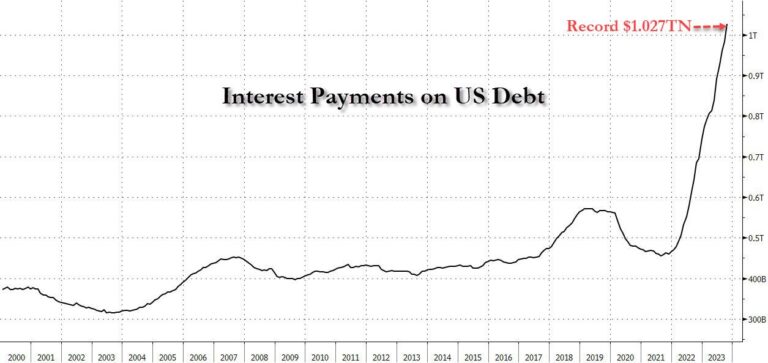

現在、アメリカの国家債務は33.8兆ドルで、債務対GDP比は120%である。このペースでいけば、1年後には公的債務総額は41兆ドルを超えるだろう。このスピードは恐ろしい。オバマ政権と連邦準備制度理事会(FRB)は、企業救済のために8年間で約9兆ドルの負債を増やした。ジョー・バイデンのもとでは、これが1年あまりで起きようとしている。

なぜこのようなことが起こるのか?

過去にも指摘したように、アメリカ経済は多くの不換紙幣と多くの負債を積み上げてきたため、金利が少しでもずれると大きな波紋が広がる。1980年代初頭の20%の金利を達成する必要さえない。6%近い金利が一定であれば、負債を急増させるには十分だ。さらに、"複利 "の問題もある。アメリカ政府は利払いのために借金をするが、元本返済を繰り延べるためにも借金をし、徴収した税金を上回る一般歳出(赤字支出)のためにさらに借金をする。

金利水準が高くなると、借入は破壊的なスパイラルに陥る。借金の利払いがあり、それ自体が借金の利払いをするために借りたものなのだ。わかりやすく言えば、一文無しの人が古いクレジットカードの利払いのために新しいクレジットカードを何枚も作るようなものだ。金銭的な自殺行為だ。

最終的には、雪崩を打ったような債務がインフレを停滞させるだろうが、それはまた、多くの市場セクターにまたがる複数の資産バブルを弾き飛ばし、デフレ危機を引き起こすだろう。私たちはすでに、製造業の暴落や賃金の凍結など、この傾向を目の当たりにしている。レイオフや倒産が相次ぎ、衝撃的な景気後退が間近に迫っている。言うまでもなく、アメリカの住宅販売件数は13年ぶりの低水準に落ち込んでいる。

これらはすべて、差し迫ったデフレの赤信号であり、おそらく来年中には大規模な雇用喪失につながるだろう。景気刺激策の魔法はついに消え去り、実体経済が見え始めているようだ。

ネガティブなニュースばかりで、最近の株式市場は急騰している。なぜか?悪いニュースは株式にとって良いニュースだからだ。投資家の間では、FRBが利下げに踏み切るか、QEに速やかに回帰するとの見方が強い。これは少なくともすぐには起こらないだろう。FRBは暴落を望んでいるのだろう。10年以上にわたって市場を金融緩和の中毒にしてきた中央銀行家たちは、麻薬の供給を止め続ければ何が起こるかを熟知している。

2024年に向けて、経済の動きに大きな変化が起きようとしているのではないだろうか。スタグフレーションの段階はほぼ終わった。アメリカ中の食卓の話題は、爆発的に膨れ上がる国家債務と債務一般に移るだろう。大論争は再びこうなるだろう: FRBは金利を据え置き、デフレ崩壊と債務不履行のリスクを冒すのか、それとも金利を引き下げ、債務返済のための景気刺激策に戻り、2桁インフレのリスクを冒すのか。

債務がシステムを圧倒する中、私たちの目の前にはこの2つの選択肢がある。