Nothing Is Over: Inflation Is About To Come Back With A Vengeance - Alt-Market.us

ブランドン・スミス著:07/08/2023

This article was written by Brandon Smith and originally published at Birch Gold Group

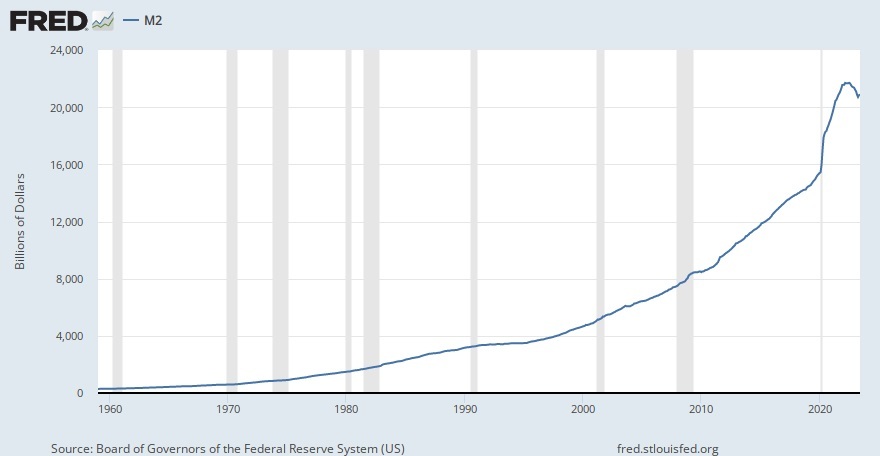

この記事はブランドン・スミスが執筆し、バーチ・ゴールド・グループに掲載されたものです。 経済ニュースにおける最近の最も奇妙な動きのひとつは、既成のメディア(そしてホワイトハウス)が、反対の事実があるにもかかわらず、米国のインフレは「敗北した」と宣言しようとしていることだろう。これらの人々がインフレについて語るとき、直近のCPIについてだけ語っていることに留意してほしい。CPIは、すでに蓄積されたインフレの指標ではなく、現在のインフレ上昇の指標であるはずだ。しかし、CPIは簡単に操作できるものであり、その指標だけに注目することは、真の経済的危険性について国民をミスリードする戦術である。 現在のアメリカのインフレ率は、財政の奇跡のように見えるかもしれない。ヨーロッパを含む他の国々が苦境に直面している中、アメリカはどうやってCPIをこれほど早く引き下げたのだろうか?バイデノミクス」は本当に経済大国なのだろうか? いや、それは間違いなく違う。この問題については以前の記事でも取り上げたが、今回は特にインフレについて掘り下げてみようと思う。というのも、近いうちに再びインフレが始まると私は考えており、国民がその準備を怠らないように誤った情報を流されているのではないかと思うからだ。 まず、インフレには4つのタイプ(クリーピング、ウォーキング、ギャロッピング、ハイパーインフレ)があることを明確にしよう。また、貨幣インフレと物価インフレを区別する必要がある。なぜなら、両者は常に直接関係しているわけではないからだ(通常はそうだが、貨幣印刷以外の事象が物価上昇を引き起こすこともある)。 1980年代のスタグフレーション危機の際に使われたのと同じ方法でCPIを計算すると、実質インフレ率はここ数年2桁台だ。これはギャロッピング・インフレであり、恐慌を引き起こす非常に危険な状態である。 インフレ急騰の引き金は複数ある。主な原因は、連邦準備制度理事会(FRB)が行った数十兆ドル規模の金融刺激策で、その大半はバラク・オバマとジョー・バイデンの監視下で行われたものだ(これらの措置を支持した共和党議員も複数いたが、ドル切り下げの大半は民主党の政策に直接関係している)。この壮大な「大きすぎて潰せない」景気刺激策は、雪崩のような効果をもたらし、経済的弱点が山腹の氷のように積み重なった。最後の藁は、コビッド・ロックダウンと、システムに直接投入された8兆ドルを超える景気刺激策だった。そして、すべてが崩れ落ちた。 FRBが発表しているM2マネーサプライ(2008年の暴落直前に、より完全なM3マネーサプライの発表を停止した)を見てみると、状況がどれほどひどいかがわかるだろう。M2によると、わずか2年の間に流通ドル量は約40%も急増した。これは壮大なマネーの創出であり、経済はまだそのすべてを処理していないと私は主張したい。

あまりに少ない商品やサービスを、あまりに多くのドルが追いかけている。こうして物価は劇的に上昇し、必需品のコストは25%~50%上昇する。ちょっと考えてみてほしい。2020年以前と比べて、私たちが生活するのにかかる費用は年間25%~50%も増えているのだ。生活費はまだ上昇を続けており、インフレは累積的なものであるため、すでに実施されている値上げから解放されることはないだろう。しかし、それが現実だとしたら、なぜCPIは下がっているのだろうか? 主な理由は、中央銀行が金利を引き上げているからだ。借金が高くなればなるほど、景気は減速する。とはいえ、FRBがタカ派的な姿勢を維持しているのには理由がある。インフレはもはや問題ではないと国民に思わせるには、助けが必要だ。 CPIを人為的に下げる手段として、アメリカの戦略的石油備蓄を市場に投棄するというバイデンの計画が登場した。エネルギー価格はCPI指数の他のほとんどすべての側面に影響を与えるため、エネルギーコストが下がればインフレが収まったように見える。問題は、それが短期的な詐欺だということだ。バイデンは市場を希釈するための埋蔵量を使い果たし、その補充コストは指数関数的に高くなる。ガソリン価格が再び上昇し、おそらく今年いっぱいは上昇し続けるだろう。

その上、地政学的要因も考慮しなければならない。ホワイトハウスはウクライナへの支援に1,000億ドル以上を計上した。代理戦争は、国内の通貨インフレを抑える手段として不換紙幣のドルを海外に流通させる良い方法の一つだが、戦争がかなり拡大しない限り十分とは言えないだろう。それから、輸出の途絶という問題もある。 例えば、ロシアは現在、ウクライナの小麦と穀物の輸出を公式かつ積極的に停止しており、小麦と小麦を使うすべての食品の価格高騰を再び引き起こそうとしている。インドは国内供給を守るために米の輸出を停止した。そして、対外債権者が世界の基軸通貨である米ドルを静かに切り捨てるという全体的な流れがある。これらのドルは最終的に米国に戻され、国内で流通するマネーサプライがさらに増え、その結果インフレ率が上昇する。 FRBはインフレを持続させるために必ずしも増刷を続ける必要はない。最近のフィッチによる米国格付けの引き下げは、外国人投資家のドル売り・国債売りをさらに加速させるため、事態を好転させることはないだろう。 確かに、デフレ要因とインフレ要因の戦いはまだ続いている。10月には、学生ローン返済の一時停止など、コビド刺激策の最後の名残がついに消滅する。 それだけでなく、これらのローンが一時停止されたことで、何百万人もの人々の信用度が魔法のように上がった。今、それもすべてなくなる。VisaとMastercardで生活できなくなるということは、米国の小売業が雇用市場とともにかなりの打撃を受けることを意味する。 FRBの利上げは、2008年の暴落直前とほぼ同じ水準に達している。この利上げは、春の銀行危機(これもまだ終わっていない)の原因となった。米国は国債に記録的な利子を支払うことになり、消費者はクレジットの利用を大幅に減らし、銀行は貸し出しを減らしていくだろう。 そう、経済を2つの異なる方向に引っ張る力が競合するのだ: インフレとデフレだ。しかし私は、インフレはまだ終わっておらず、FRBは短期的にはインフレを抑えるためにあと数回利上げをしなければならないと主張したい。長期的には米ドルの存続が問題だが、それはまた別の記事で...。